本文深度解析凭车借款的口子类型、申请条件及操作流程,涵盖银行、金融机构和互联网平台三大渠道对比。通过真实案例解读车辆评估、风险管控和利率计算规则,并提供征信优化、合同审核等实用建议,帮助借款人规避常见陷阱,选择最优贷款方案。

凭车借款的口子特指以机动车作为抵押物的融资渠道,主要包含三大类型:

车辆抵押存在质押和抵押两种模式:质押需交车辆,抵押仅登记证件。建议优先选择可保留车辆使用权的抵押模式,同时注意核对《机动车登记证书》抵押登记信息。

申请材料需准备"三证两险一证明":

特殊情形处理:贷款车需结清证明,事故车需提供维修记录,营运车辆需额外提交营运资格证。建议提前进行车辆违章处理,避免因累计扣分影响审批。

上图为网友分享

贷款额度=评估价×抵押率-风险准备金。以2023年市场数据为例:

| 车型 | 评估价 | 最高贷款额 |

|---|---|---|

| 3年内的BBA | 市场价85% | 60-70万 |

| 5年国产SUV | 市场价65% | 8-15万 |

影响评估价的六大因素:①行驶里程(年均2万公里为基准)②维修记录 ③改装情况 ④同款车型市场保有量 ⑤区域价格差异 ⑥排放标准。建议贷款前通过车300、精真估等专业平台获取三方评估报告。

银行渠道:利率最低但审批严格,需提供房产证明或担保人,适合公务员、事业单位等稳定职业群体。

金融机构:审批通过率高,但存在GPS费(800-1500元)、账户管理费(0.3%/月)等隐性成本,实际年化利率可能达18%-24%。

上图为网友分享

互联网平台:

建议选择持牌机构,可通过银保监会官网查询经营许可,避免陷入非法集资陷阱。

需重点核对的五大条款:

典型案例:某借款人因忽视"车辆GPS异常视为违约"条款,被强行收车。建议签约时要求留足30分钟审阅时间,必要时咨询专业律师。

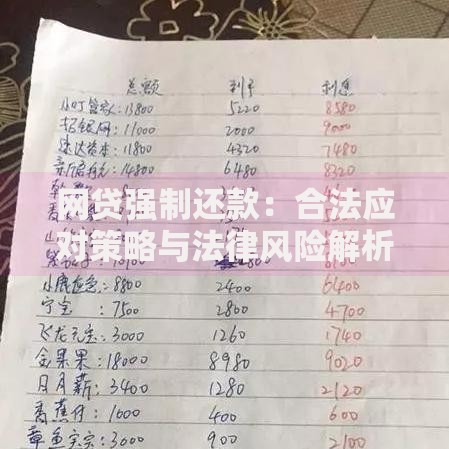

上图为网友分享

逾期处理三阶段:

应对策略:①及时办理展期(需支付0.5%手续费)②申请债务重组 ③协商部分代偿。特别提醒:根据《民法典》第410条,变卖抵押物需经借款人同意,遇到暴力收车可向银保监会投诉。

发表评论

暂时没有评论,来抢沙发吧~