随着金融产品多样化,平安普惠"先存钱后放款"模式引发关注。本文深度解析该模式的运作原理、合规性审查要点及常见风险场景,通过真实案例揭示资金安全逻辑,帮助用户辨别正规流程与诈骗套路,并提供风险防范实用建议。

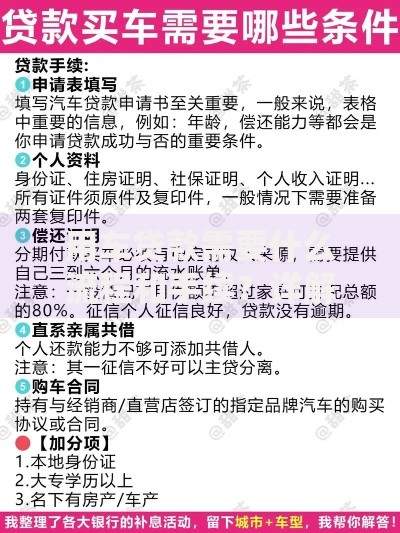

平安普惠作为持牌金融机构,其"履约保障金"模式要求借款人预先存入贷款金额的5%-20%至指定账户。该资金主要用于验证借款人还款能力,待放款后自动转为首期还款。关键操作流程包含:资质初审→风险评估→存款验证→资金解冻→贷款发放。

根据银保监会《商业银行互联网贷款管理暂行办法》第17条规定,合规的资金存管需满足三大条件:①资金存放在银行存管账户 ②存款金额不得超过贷款总额20% ③存款需在放款后24小时内解冻。平安普惠通过与中国银行等机构合作,确保资金闭环管理。

该模式存在合法与违规的双重可能性。合规操作需同时满足:

上图为网友分享

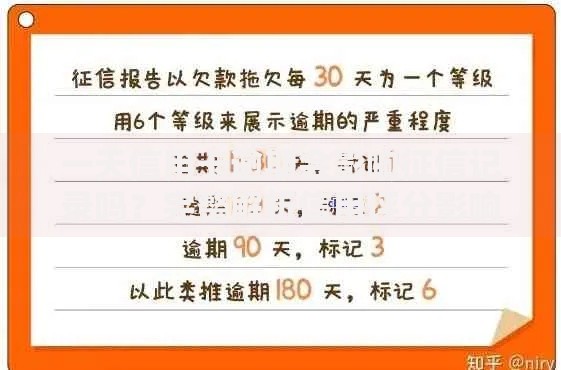

据上海金融法院2023年公布的案例显示,某机构因要求借款人存款至非监管账户且超过20%比例,被认定违规操作并承担赔偿责任。用户在操作时需重点核查《资金存管协议》中的账户类型、解冻条款及资金用途说明。

2022年杭州某小微企业主申请200万贷款时,被要求存入40万"保证金"。经调查发现:

该案例经监管部门介入后发现,诈骗分子伪造平安普惠工作证件实施犯罪。正规流程中,存款账户应为银行开设的62开头对公账户,且可通过央行征信系统查询到贷款审批记录。

关键鉴别要素包含:

上图为网友分享

特别注意:凡要求现金存款、转账至个人账户或购买保险才放款的均属违规。平安普惠官方客服表示,其存款验证全程通过银行端系统完成,无需借款人进行跨行转账操作。

正规申请流程分五步:

整个过程中,资金流转均在银行系统内完成,借款人可通过银行流水查询每笔资金动向。若遇到要求微信转账、支付宝付款等非银渠道操作,应立即终止交易并报警。

为保障资金安全,建议采取以下措施:

上图为网友分享

金融监管部门特别提醒:正规金融机构不会在放款前收取服务费,所有费用均在贷款合同中明确列示。用户可通过中国人民银行征信中心官网查询贷款审批记录,确保交易真实性。

发表评论

暂时没有评论,来抢沙发吧~