不上涉案名单是否会影响个人征信?本文深入解析涉案名单与征信系统的关联,探讨未涉案情况下征信可能面临的问题,并提供维护良好信用记录的有效方法。通过分析实际案例与政策规定,帮助读者全面了解贷款申请中的征信风险与应对策略。

涉案名单与征信系统的数据共享机制是理解两者关系的关键。根据《征信业管理条例》,司法机关的涉案信息不会直接同步至央行征信系统,但金融机构在审批贷款时,可能通过第三方数据平台交叉核验借款人是否存在法律纠纷。例如,某银行曾因申请人涉及未结民事诉讼而拒绝放贷,尽管该案件未进入征信报告。

值得注意的是,特定类型案件可能间接影响征信。若涉案导致个人资产冻结或强制执行,相关记录可能被金融机构视为还款能力不足的佐证。例如,某企业主因经济纠纷被起诉后,其名下账户冻结信息被银行风控系统捕获,最终影响贷款审批结果。

未涉及司法案件不等同于征信绝对安全。征信系统的评分模型包含200余项指标,主要关注维度包括:

上图为网友分享

实际案例显示,某申请人虽无涉案记录,但因3年内有9次网贷查询记录,导致征信评分下降20分,最终贷款利率上浮15%。这说明维护征信需多维度管理。

除涉案关联外,五大高发征信问题包括:

某商业银行数据显示,因担保代偿引发的贷款拒批率达18.7%,远超涉案关联的3.2%。这提示风险防范需关注更广泛的征信要素。

建议采取三步维护法:

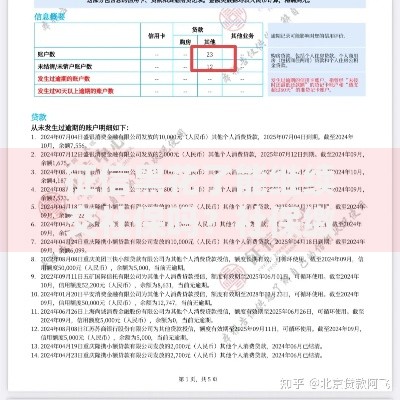

上图为网友分享

某用户通过异议处理流程,成功消除因系统错误导致的2条逾期记录,使征信评分回升42分。实操中需准备还款凭证、身份证明、情况说明等全套材料,处理周期通常为20个工作日。

当贷款申请遭拒时,应系统排查以下六类原因:

| 原因类型 | 占比 | 解决方案 |

|---|---|---|

| 征信查询过多 | 31% | 暂停申请3-6个月 |

| 负债率超限 | 28% | 提前偿还部分债务 |

| 收入证明不足 | 19% | 补充完税证明或资产证明 |

| 信息填报错误 | 12% | 重新核实资料 |

| 行业风险限制 | 7% | 更换贷款产品类型 |

| 其他综合因素 | 3% | 咨询专业征信修复机构 |

某小微企业主通过降低资产负债率至55%以下,并补充半年银行流水后,成功获得原被拒的经营贷审批。这说明针对性优化比单纯关注涉案名单更有效。

发表评论

暂时没有评论,来抢沙发吧~