随着金融监管政策持续收紧,2025年借贷市场面临新一轮调整。本文从政策导向、平台运营逻辑、用户资质审核等维度,系统剖析当前真实有效的借款渠道现状,揭秘金融机构放款审核的核心机制,并针对不同信用层级的用户提供可操作性申贷策略。

2025年金融市场的结构性调整催生了新型信贷模式。在银保监会《数字信贷服务管理办法》框架下,持牌机构通过以下方式维持合规运营:

值得注意的是,2025年二季度全国消费信贷余额同比增长8.3%,表明市场需求与合规供给已形成新平衡。

当前合规运营的借贷渠道呈现三大特征:

以某头部平台为例,其采用五维审核模型:央行征信评分(占比40%)+社保数据(25%)+收入稳定性(20%)+负债比(10%)+行为数据(5%)。

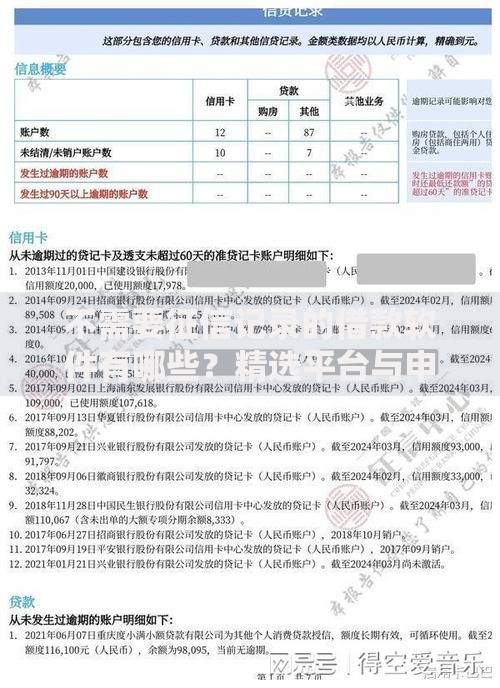

上图为网友分享

2025年金融机构的准入标准呈现明显分化:

| 用户类型 | 基础要求 | 通过率 |

|---|---|---|

| 优质客群 | 公积金缴纳满3年+信用卡使用率<50% | 78%-92% |

| 次级客群 | 征信查询<6次/年+稳定收入证明 | 43%-65% |

特殊群体可通过补充材料提升通过率:自由职业者提供12个月银行流水、小微企业主提交纳税证明等。

2025年需特别注意三类风险形态:

建议通过国家政务服务平台查询机构备案信息,凡未显示"金融业务许可证"编号的平台应谨慎对待。

2025年申请贷款需把握三个核心要点:

上图为网友分享

某商业银行数据显示,材料齐全的申请人平均审批时效缩短至2.4个工作日。

Q:征信有逾期记录能否下款?

A:需区分逾期类型:当前逾期(不可申请)、历史逾期(结清满2年可尝试商业银行产品)。

Q:大数据评分低怎么解决?

A:可通过增加共同借款人、提供抵押物(如保单、定期存单)等方式提升综合评分。

Q:放款后资金使用有何限制?

A:消费类贷款严禁用于购房、投资等用途,违规使用将触发提前结清条款。

发表评论

暂时没有评论,来抢沙发吧~