在急需资金周转时,选择额度高的正规借贷平台尤为关键。本文深度解析影响贷款额度的核心要素,对比分析银行系、消费金融系、互联网系三大类平台授信规则,揭晓蚂蚁借呗、京东金条等头部平台提额技巧,并附赠征信优化与风险防范指南,帮助用户高效获取更高额度资金。

评估贷款平台额度需从授信模型、资金方资质、用户画像三个维度切入。银行系平台普遍采用央行征信+公积金社保的严格审核机制,单笔额度可达50万元,如建设银行快贷对优质客户开放30万信用贷。消费金融公司依托场景数据,通常设置5-20万元授信区间,招联好期贷对支付宝芝麻分700以上用户最高可批20万。互联网平台则侧重行为数据挖掘,微粒贷通过微信支付流水最高可提额至30万。

值得注意的是,不同资金方的风险定价策略直接影响额度上限。持牌金融机构在监管要求下执行利率不超过24%的规定,因此更倾向向高收入群体发放大额贷款。而部分助贷平台通过联合放贷模式,利用大数据交叉验证,能为自由职业者提供10万元级授信,但需警惕其中存在的服务费叠加问题。

突破20万额度的正规渠道主要有三类:

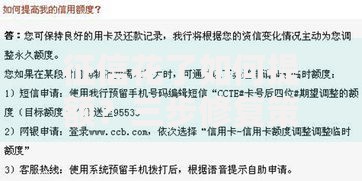

上图为网友分享

实测数据显示,同时开通支付宝借呗+网商贷双账户,小微企业主可获得组合额度35万元。而京东金融通过绑定企业E卡,将金条额度从15万提升至30万元的关键在于供应链数据验证。

提升获批概率的核心方法包括:

实测案例显示,某用户在美团绑定店铺经营数据后,生意贷额度从3万跃升至28万。这说明数据维度越丰富,授信模型评估越精准,建议至少绑定3类有效数据源。

上图为网友分享

防范风险需重点关注资金流向监控、综合费率计算、合同条款解读三大要点。某消费金融平台虽标注月利率0.8%,但加上账户管理费后实际年化达21.6%。建议使用IRR公式计算真实成本,警惕"砍头息"和"服务费拆分"陷阱。

根据银保监会披露数据,2022年网贷纠纷案件中,43.7%源于额度循环使用产生的复利。在使用还呗、360借条等可循环额度产品时,务必确认每笔提款的独立计息方式,避免因多次借贷导致利息滚雪球。

征信修复需采取阶梯式优化策略:首先处理当前逾期,通过异议申诉修正错误记录;其次建立新的信用档案,建议申请光大银行菁英卡,正常使用6个月可覆盖部分历史逾期;最后通过担保贷款过渡,如中银消费金融的"业主贷",凭他人担保可获得正常额度70%的贷款。

上图为网友分享

实测案例表明,某用户通过信用卡账单分期+支付宝爱心捐赠的组合方式,6个月内将芝麻分从550提升至680,京东金条额度从0恢复至8万元。关键要形成持续性履约记录,每月保持3次以上按时还款行为。

发表评论

暂时没有评论,来抢沙发吧~