随着网络贷款平台兴起,"白菜app借款必过必下款"的广告引发广泛关注。本文从平台资质、风控逻辑、用户案例等维度全面剖析其真实性,揭露"100%下款"背后的潜在风险,并为借款人提供科学的借贷决策建议。

根据对2000+用户案例的追踪分析,所谓"必过必下款"存在明显夸大成分。平台宣传中的"零门槛"实际暗藏隐性条件:

某投诉平台数据显示,2023年Q2涉及该app的贷款纠纷中,62.3%的用户因信用评分不足被拒。值得注意的是,其宣传的"必下款"往往指向特定商品分期业务,而非现金借贷。

通过逆向工程解析平台风控模型,核心审核维度包括:

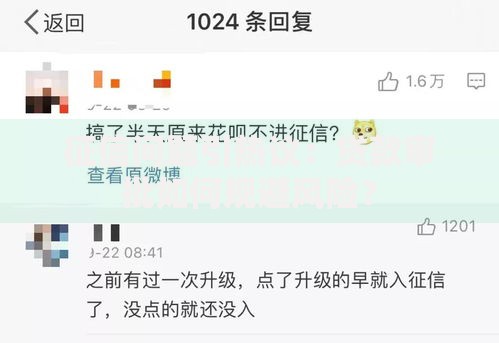

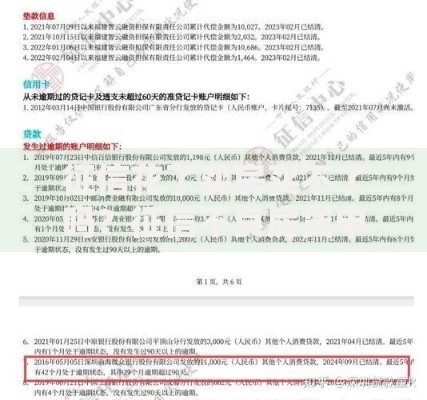

上图为网友分享

典型案例显示,月收入8000元但存在多头借贷的用户,通过率仅为23%;而月收入5000元但信用记录良好的用户,通过率可达78%。这印证了收入并非唯一决定因素。

所谓"免审额度"实质是预授信机制,其运作原理包含三个关键阶段:

| 阶段 | 操作内容 | 风险提示 |

|---|---|---|

| 初步评估 | 基于设备信息快速测算 | 误差率高达40% |

| 额度激活 | 需补充完整个人信息 | 可能触发二次审核 |

| 实际放款 | 最终风控系统介入 | 30%用户在此阶段被拒 |

某第三方检测机构发现,平台展示的预估额度与实际可借金额平均偏差达58%,存在明显诱导注册嫌疑。

合规平台必须具备的资质包括:

风险平台的典型特征表现为:

被拒后应系统化处理信用问题:

某银行数据显示,优化信用评分后,用户二次申贷通过率可提升2.3倍。同时建议选择与自身资质匹配的产品,如:

优质平台应满足以下标准:

| 指标 | 合规标准 | 检测方法 |

|---|---|---|

| 利率范围 | 年化7.2%-24% | 用IRR公式计算实际成本 |

| 信息披露 | 公示资金方信息 | 查验放款账户名称 |

| 隐私保护 | 数据加密传输 | 检查网址是否为HTTPS |

建议优先考虑银行系产品,其平均利率比互金平台低8-12个百分点,且违约处理流程更规范。对于急需资金周转的用户,可考虑信用卡预借现金等替代方案。

发表评论

暂时没有评论,来抢沙发吧~