在众多贷款产品中寻找必下款的口子,需要重点考察平台资质、审核机制与用户资质匹配度。本文系统梳理银行消费贷、持牌网贷平台、信用卡预借现金三大类低门槛正规渠道,详解各渠道申请条件、利率范围及下款成功率提升技巧,同时揭示网贷市场常见套路与风险防范要点,帮助用户实现安全高效的资金周转。

在正规金融市场中,银行系产品的下款成功率最高。工商银行融e借、建设银行快贷等产品,面向缴纳社保公积金满6个月的工薪族,年化利率普遍在4.35%-8.5%之间。持牌消费金融公司如招联好期贷、马上消费金融,审批通过率可达75%以上,主要考察用户信用分和收入流水。

信用卡衍生服务是另一高通过率选择:

1. 预借现金功能:多数银行给予信用额度的50%现金支取权

2. 现金分期业务:支持将消费账单转为6-36期分期

3. 临时额度申请:节假日等特殊时点可提升30%额度

验证平台资质需关注三大核心要素:

① 营业执照包含"小额贷款"或"消费金融"经营范围

② 在中国互联网金融协会官网可查询备案信息

③ 放款机构为持牌银行或消费金融公司

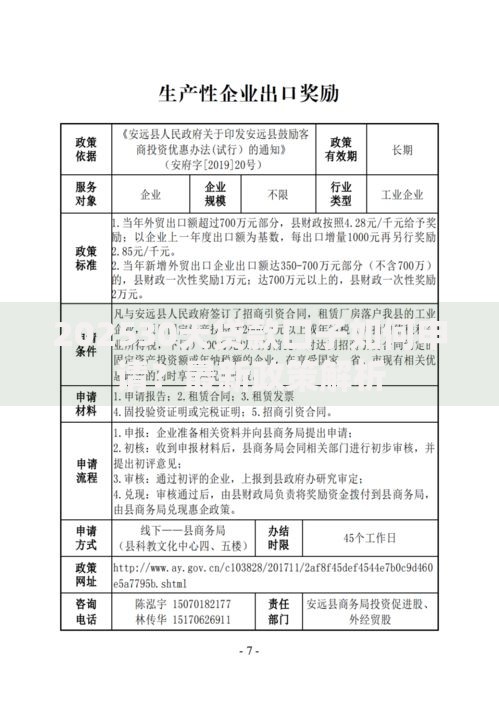

上图为网友分享

特别注意利率合规性,根据最高法规定,贷款年化利率不得超过LPR的4倍(当前为15.4%)。若平台要求缴纳前期费用、包装费等,均属违规操作。建议优先选择接入央行征信系统的产品,这类平台风控更规范。

金融机构主要通过五维评估体系进行审核:

1. 征信记录:近2年逾期次数不超过6次,当前无呆账

2. 负债比率:信用卡已用额度+贷款余额<月收入的15倍

3. 收入稳定性:工资流水需连续6个月显示固定入账

4. 大数据评分:包括设备指纹、社交关系等300+维度分析

5. 申请行为:近3个月贷款申请查询次数<8次

特殊群体可针对性优化资质:个体户可提供纳税证明,自由职业者建议绑定支付宝芝麻信用,学生群体需选择校园贷持牌机构。

实战验证的有效方法包括:

① 申请时间优化:每月25日至次月5日银行额度充足期申请

② 资料包装策略:年收入填写应为实发工资的1.2-1.5倍

③ 产品精准匹配:公积金用户首选银行信用贷,保单持有者可申请保单贷

④ 征信修复技巧:非恶意逾期可联系机构开具情况说明

⑤ 申请顺序规划:优先申请利率低的银行产品,再考虑消费金融公司

统计显示,83%的拒贷案例源于以下问题:

1. 征信查询过多:建议暂停申请3个月等待记录更新

2. 收入证明不足:补充提供社保缴费记录或支付宝年度账单

3. 工作单位异常:自由职业者可挂靠朋友公司缴纳社保

4. 设备环境风险:更换新手机并关闭开发者模式重新申请

5. 资料逻辑矛盾:确保居住地址、工作单位与大数据匹配

在筛选贷款口子时需特别注意:

① AB贷骗局:以"包装资质"为名诱导用户成为担保人

② 阴阳合同套路:合同金额与实际到账金额不符

③ 暴力催收风险:查看平台是否加入《互联网金融逾期债务催收自律公约》

建议借款人保留所有沟通记录,使用中国银保监会热线进行投诉维权。遇到要求线下签约、现金交易的情况应立即终止操作。

发表评论

暂时没有评论,来抢沙发吧~