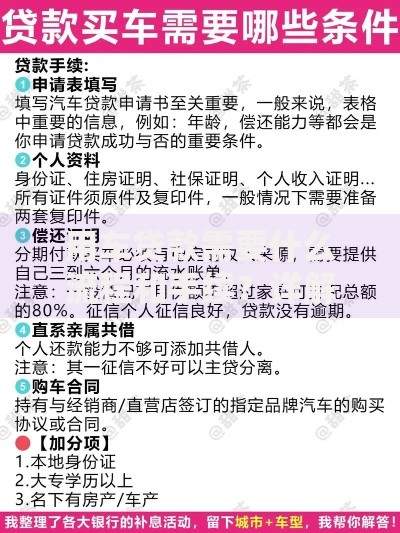

申请建设银行房贷后,如何查询审批进度是购房者最关心的问题。本文系统梳理手机银行、网上银行、客服热线、线下网点等5种官方查询渠道,详解各环节操作流程,并针对常见问题提供解决方案,帮助申请人精准掌握审批动态。

登录建行手机银行APP后,在首页选择"贷款-我的贷款"模块,点击"房贷业务"进入详情页。系统将展示当前所有在途贷款记录,包含处于资料审核、风险评估、抵押登记、放款准备等不同阶段的贷款项目。需注意首次查询需完成身份验证,包括人脸识别和短信验证双重认证。

当审批进入关键节点时,系统会通过消息中心推送实时通知。建议申请人保持每日1次的查询频率,避免频繁操作触发风控机制。若页面显示"待补充材料"状态,应在3个工作日内到原申请支行提交完整资料。

通过建行官网进入个人网上银行,在"个人贷款-进度查询"界面输入贷款合同编号和身份证号后,系统将返回包含6个审批阶段的完整信息:

上图为网友分享

查询时若遇页面报错,建议清除浏览器缓存或更换IE内核浏览器。重要提示:网上银行显示的"预计完成时间"仅供参考,实际进度受材料完整度、银行额度等因素影响。

拨打客服热线后,按3#1#6直接转接房贷专线。人工客服会要求提供贷款申请编号和身份证后四位进行核验。为提高查询效率,建议提前准备以下信息:

通话过程中需特别注意:客服不会主动索要短信验证码,如遇可疑情况应立即挂断。电话查询结果与系统数据存在12小时同步时差,重大进度变更建议通过手机银行二次确认。

上图为网友分享

前往申请支行时需携带身份证原件、贷款受理单及房产查档证明三份核心材料。工作人员将通过内部系统打印《贷款审批轨迹表》,该表包含以下关键信息:

特别提醒:部分支行实行预约制查询,建议提前2个工作日通过"建行客服"微信公众号预约办理时段。查询结果可要求加盖业务受理章作为法律凭证。

当审批停滞超过15个工作日时,可通过以下三种方式介入处理:首先通过客户经理绿色通道提交加急申请,其次向分行个贷管理中心发送书面查询函,最后可向银保监会投诉受理平台备案。常见异常状态处理要点:

上图为网友分享

处理过程中需保存好沟通记录和书面回执,必要时可启动法律程序。根据2023年银行业协会数据,建行房贷审批平均时效已缩短至18.7个工作日,较上年提升23%。

发表评论

暂时没有评论,来抢沙发吧~