在征信体系日益完善的今天,"不看征信的贷款平台"成为部分用户关注焦点。本文通过实地调研与行业法规分析,系统梳理市场上各类贷款产品的征信审核机制,揭示所谓"免征信"背后的运作逻辑与潜在风险,并提供合法合规的融资替代方案。

征信系统作为金融基础设施,记录个人5年内的信贷记录、公共缴费、司法信息等核心数据。正规金融机构通过央行征信报告评估借款人履约能力,主要关注三项核心指标:

银保监会明确规定,持牌金融机构发放贷款必须接入征信系统。部分平台宣称的"免征信"操作,实质是通过技术手段规避监管,可能涉及非法数据采集或阴阳合同。例如某些现金贷平台通过运营商数据、电商消费记录等建立替代信用模型,但仍需获取用户授权查询个人信息。

经调查发现,市场上存在三类宣称"免征信"的贷款渠道:

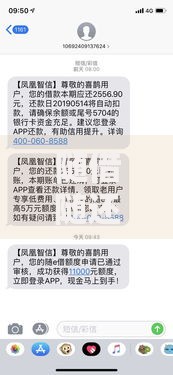

上图为网友分享

某消费金融公司内部数据显示,其"免征信"产品实际采用大数据交叉验证:通过分析用户手机通讯录、APP使用习惯等300+维度数据建立风险评估模型。这类操作虽未直接查询央行征信,但仍需获取用户通讯录权限和位置信息,存在个人信息泄露风险。

选择非正规贷款渠道可能引发多重风险链式反应:

更值得警惕的是,某些平台利用"征信修复"话术诱导用户。央行明确规定,任何机构无权修改征信记录,此类宣传均属欺诈行为。

上图为网友分享

鉴别贷款平台合规性需掌握五个关键要素:

典型案例显示,某用户通过未备案平台借款5万元,实际到账3.5万元却被要求按8万元本金还款。经司法鉴定,该平台通过虚拟账户划转和阴阳合同制造虚假流水,涉嫌套路贷犯罪。

对于征信受损群体,可通过以下正规途径融资:

上图为网友分享

某股份制银行数据显示,其担保贷款产品通过引入融资担保公司,使征信瑕疵客户的获批率提升至61%。具体操作中,借款人需提供社保缴纳证明、资产证明等辅助材料,贷款利率较信用贷款上浮20%-30%,但远低于民间借贷成本。

发表评论

暂时没有评论,来抢沙发吧~