本文深度解析不查征信的借款平台类型及运作机制,涵盖小额贷款、抵押借贷、P2P等渠道,揭露其审核逻辑与潜在风险。通过7大维度对比分析,帮助用户识别合规平台与高利贷陷阱,并提供借贷纠纷预防指南及征信修复建议。

征信系统覆盖不全是我国信贷市场的客观现状。据央行2023年统计,全国有4.9亿成年人未纳入征信系统,其中包含大量自由职业者、个体工商户及农村地区居民。这些群体在传统金融机构申请贷款时,常因信用记录缺失或瑕疵被拒。此外,突发性资金周转需求也是推动非征信审核贷款发展的重要因素,例如医疗应急、经营垫资等场景。

市场现存非征信审核渠道可分为四类:

需特别警惕"零审核"贷款广告,此类平台多涉及砍头息、暴力催收等违法操作。

通过"三查三看"法则辨别非法平台:

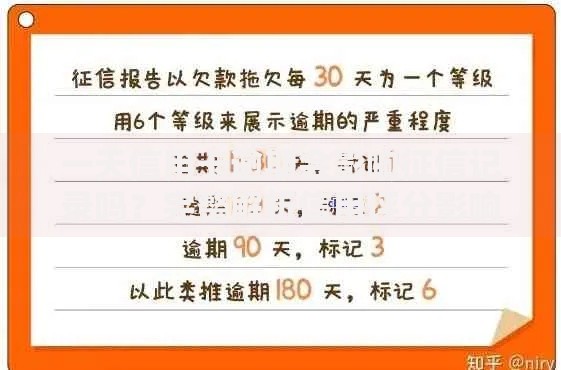

上图为网友分享

典型案例显示,78%的套路贷平台存在合同金额与实际到账金额不符的情况,借款人需保存转账凭证作为维权证据。

合法运营的平台具有以下特征:

以某持牌小贷公司为例,其通过分析借款人支付宝年度账单、社保缴纳记录、通讯录稳定性等30余项数据建立风控模型,替代传统征信审核。

从放贷效率、资金成本、法律保障三个维度对比:

| 类型 | 平均到账时间 | 年化利率区间 | 纠纷处理机制 |

|---|---|---|---|

| 民间借贷 | 2小时内 | 12%-36% | 民事诉讼 |

| 持牌机构 | 24小时内 | 9%-24% | 金融调解中心 |

数据表明,机构放贷在综合成本和法律保障方面更具优势。

针对学生、农民、网约车司机等群体:

某农商行推出的"乡村振兴贷",通过土地承包经营权抵押+村委会推荐模式,已为2.3万农户提供无征信贷款。

借贷后需重点关注:

根据《征信业管理条例》,非恶意逾期可申请异议申诉,需准备失业证明、医疗单据等辅助材料,处理周期通常为15-20个工作日。

发表评论

暂时没有评论,来抢沙发吧~