随着中小微企业融资需求增加,营业执照网贷成为热门选择。本文深度解析营业执照办理网贷的正规平台、申请条件、材料准备及注意事项,重点对比不同渠道的额度、利率和放款时效,并提供风险防范指南,助力企业主高效解决资金问题。

持有营业执照的企业主可通过以下三类正规渠道申请网贷:

第一类商业银行产品:如建设银行"云税贷"、工商银行"经营快贷",需提供完整纳税记录和经营流水,年利率普遍在4%-8%之间。

第二类消费金融公司:平安普惠、招联金融等机构推出营业执照信用贷,最快2小时放款,但利率常达10%-18%。

第三类持牌网贷平台:包括度小满、京东企业金融等合规平台,重点审核企业征信和经营数据,最高可贷500万元。

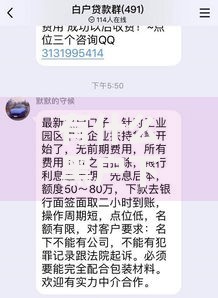

上图为网友分享

申请营业执照网贷需同时满足基础条件和补充条件:

网贷平台主要通过四维评估模型确定授信额度:

| 评估维度 | 权重占比 | 计算方式 |

|---|---|---|

| 企业纳税等级 | 30% | A级企业可获最高2倍系数 |

| 银行流水规模 | 25% | 月均流水×6-12倍 |

| 法人征信评分 | 20% | 芝麻分>650可提升10%额度 |

| 行业风险系数 | 25% | 餐饮业系数0.8,科技业1.2 |

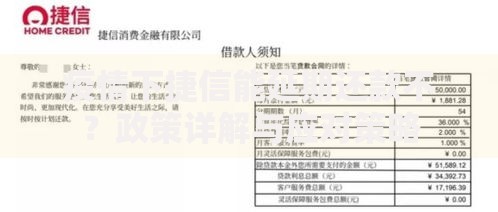

上图为网友分享

核心材料包包含:

① 营业执照正副本高清扫描件

② 法人身份证正反面照片(需展示有效期)

③ 对公账户近6个月流水(银行要求)

④ 经营场所租赁合同或产权证明

补充材料清单:

? 特殊行业许可证(餐饮需食品经营许可证)

? 上下游合作合同(提升授信成功率)

? 企业信用报告(央行或第三方机构出具)

注意:电子材料需保证分辨率>300dpi,纸质材料加盖公章需清晰可见。

五步标准化操作流程:

1. 渠道比对:根据企业资质筛选3-5家平台

2. 材料预审:上传基础资料获取预授信额度

3. 人脸识别:法人持证进行活体检测

4. 数据验证:授权查询企业征信、税务数据

5. 合同签订:电子签约后资金直达对公账户

关键节点提示:银行类产品需现场核实经营场所,消费金融产品可能电话回访法人。

上图为网友分享

需警惕的三大核心风险:

发表评论

暂时没有评论,来抢沙发吧~