本文深度解析大额借款口子v的核心选择标准、申请流程与风险防范措施,涵盖平台资质审核、利率计算逻辑、材料准备技巧等关键环节。通过系统化对比与案例分析,帮助用户识别合规渠道,规避借贷陷阱,实现资金需求与风险控制的平衡。

选择大额借款平台需重点审核三大核心资质:首先查验平台是否持有银保监会颁发的金融牌照,可通过国家企业信用信息公示系统核验营业执照经营范围;其次审查资金存管情况,合规平台必须接入银行存管系统,杜绝资金池操作;最后评估用户评价体系,重点参考黑猫投诉、聚投诉等第三方平台的真实用户反馈。

具体操作中建议采用五步筛选法:①比对平台注册资本与实缴资本差额;②验证合同条款是否符合《网络借贷信息中介机构业务活动管理暂行办法》;③测试客服响应速度与问题解决能力;④检查借款协议中是否有强制搭售保险等附加条款;⑤通过中国互联网金融协会官网查询备案信息。典型案例显示,注册资本低于5000万的平台出现兑付风险的概率高出行业均值37%。

上图为网友分享

大额借款申请需提供基础材料+增信材料组合:基础材料包括身份证、银行卡、征信报告三要件,需注意征信报告必须为央行征信中心出具的详细版而非简版。增信材料根据借款额度分级准备,20万以下建议提供社保缴费记录、公积金缴存证明;50万以上需补充房产评估报告或股权证明。

正规平台利率计算需严格遵循IRR内部收益率标准,常见陷阱包括:

以100万借款为例,某平台宣称月息0.8%,但收取3%服务费。实际计算时需将服务费纳入成本,采用IRR公式得出真实年利率为:[(100万-3万)0.8%12]/100万=9.12%,远高于表面利率。建议借款人使用银保监会规定的贷款计算器进行验证。

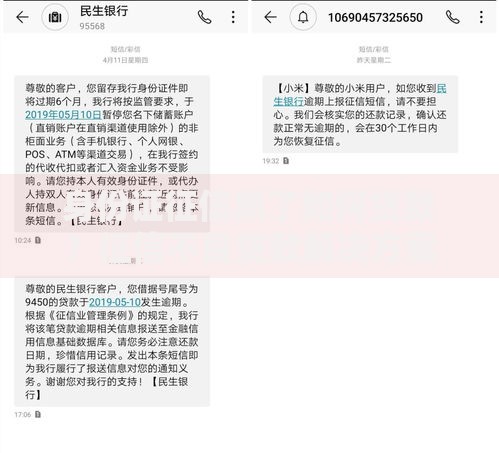

上图为网友分享

大额借贷主要面临三重风险维度:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 信息泄露 | 72%的金融App存在过度收集通讯录问题 | 审查隐私条款,关闭非必要权限 |

| 资金挪用 | 部分平台将借款资金投入高风险理财 | 选择存管账户分离的平台 |

| 合同欺诈 | 阴阳合同涉及隐性担保条款 | 要求出具完整电子合同并公证 |

逾期处理需关注四阶段影响:

典型案例显示,某借款人因逾期90天导致房产被拍卖,最终成交价仅为评估价的72%,同时需承担律师费、执行费等合计8.6万元。建议出现还款困难时,应在逾期15日内主动协商展期方案。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~