18岁年轻人急需资金时,如何找到合法合规的借款渠道?本文深度解析适合18岁申请的贷款产品类型,对比银行、消费金融公司及互联网平台资质要求,揭露低息贷款申请技巧,并警示未成年人借贷风险,帮助用户建立理性消费观念。

根据《民法典》第17-20条规定,18周岁是我国法律承认的完全民事行为能力起始年龄。这意味着年满18岁的公民在法律上具有独立签订借贷合同的资格。但需注意三点核心要素:

第一梯队为商业银行推出的青年专项贷款,如建设银行"快贷青春版",要求申请人提供全日制在校证明或劳动合同,额度范围3000-元,年利率7.2%起。

第二梯队为持牌消费金融公司产品,例如招联金融"好期贷学生专享",需监护人进行连带担保,最高可贷8000元,采用等额本息还款方式。

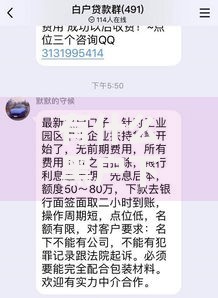

上图为网友分享

第三梯队是大型互联网平台助贷服务,如京东金条教育分期,通过分析电商消费记录进行额度评估,支持3-24期灵活分期。

18岁申请人需构建完整的信用画像体系:

某高校学生通过组合申请策略:先用京东白条购买教材建立消费记录,3个月后申请招联金融产品,最终获得比初始预估高40%的额度。

基础准入条件包括:

重点注意事项:避免同时申请超过3家机构,多头借贷记录会导致系统自动降低评分。建议采用"2+1"申请模式,即同时申请2家银行系产品+1家消费金融产品。

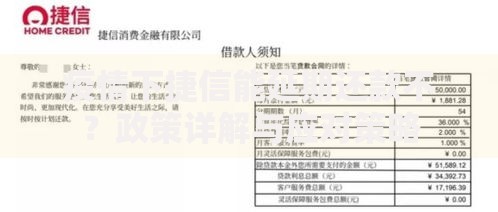

2023年消保委数据显示,18-20岁群体借贷纠纷中,45.7%因未理解还款规则导致逾期,32.1%遭遇虚假平台诈骗。典型风险场景包括:

建议在申请前通过国家企业信用信息公示系统核查机构资质,签订电子合同时重点查看费用明细和违约责任条款。

大数据分析显示,18岁申请人被拒TOP3原因:

解决方案包括使用固定设备申请、完善支付宝职业信息、提供父母担保声明等。某案例显示,添加公积金缴存记录可使通过率提升26个百分点。

发表评论

暂时没有评论,来抢沙发吧~