近期出台的租车市场新规对贷款购车模式产生重大影响,新规明确要求金融机构强化风险管控、规范融资租赁合同条款。本文从政策解读、消费者权益保障、企业应对策略等维度,深度分析首付比例调整、贷款期限限制、征信审核升级等核心变化,帮助购车者把握政策红利与潜在风险。

首付比例门槛提升成为最显著变化,新规要求融资租赁购车首付款不低于车辆总价的20%,较此前行业普遍15%的标准明显提高。这一调整直接增加了消费者的初期资金压力,特别是对于选择中高端车型的群体影响更大。

在贷款期限方面,政策明确规定最长融资周期不得超过48个月,压缩了部分企业提供的60期超长分期方案。以30万元车型为例,月供金额将增加约18%,这对收入波动较大的从业者形成更大还款压力。

面对首付比例上调和月供压力增加,建议购车者采用阶梯式资金配置策略:将购车预算的40%作为首付款储备,30%用于购置税等附加费用,剩余30%作为应急准备金。同时可关注厂商贴息政策,部分品牌为应对新政推出阶段性零息贷款。

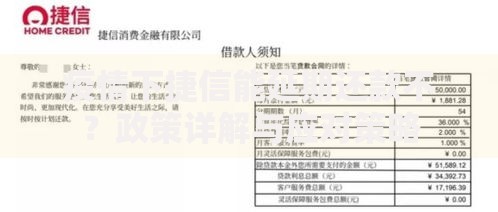

上图为网友分享

在车型选择上,建议优先考虑保值率前20名的车型,如丰田凯美瑞、本田雅阁等。这类车辆在融资租赁到期时的残值评估更具优势,可降低尾款支付压力。此外,消费者需特别注意合同中的提前还款违约金条款,部分企业已将该费用提升至未还本金的5%。

新规要求企业建立全流程风险预警系统,需在三个工作日内向监管部门报送逾期15天以上订单。某头部企业披露,其系统升级成本达1200万元,涉及客户信息核验模块、风险评级模型等六大模块改造。

在车辆处置环节,新规明确要求残值评估必须由第三方机构执行。这意味着企业需重构与评估机构的合作体系,某租赁公司测算显示,此项调整将使其单车运营成本增加800-1500元。同时,企业必须公示车辆维修保养记录,这对事故车翻新业务形成直接冲击。

商业银行开始推行差异化利率定价模型,将客户细分为五类信用等级:

上图为网友分享

在风险控制方面,GPS动态监控覆盖率要求提升至100%,某股份制银行数据显示,安装物联网设备的违约率较传统模式下降42%。同时,金融机构开始试点区块链电子合同,将审批时效从3天压缩至4小时。

行业将呈现轻资产化和场景化两大趋势。某咨询机构预测,到2026年订阅制购车模式将占据30%市场份额,用户可通过月费形式灵活更换车型。部分企业已推出"三年可退"计划,承诺支付36期月供后可按约定价格退车。

在技术创新方面,AI信用评估系统开始整合社交数据和行为特征,某金融科技公司模型显示,引入移动支付数据的风控准确率提升27个百分点。同时,电子证件验真系统的普及,使得贷款申请材料准备时间从120分钟缩短至15分钟。

发表评论

暂时没有评论,来抢沙发吧~