随着互联网金融发展,网贷入口成为大众获取资金的重要渠道。本文深度解析正规网贷入口的筛选标准,揭示平台资质核验方法,对比不同借款渠道的利率差异,并提供风险防范指南,帮助用户在复杂网络环境中做出明智选择。

当前市场上的网贷入口主要分为三大类:银行系网贷平台、消费金融公司以及互联网借贷平台。银行系产品通常具有利率透明、资金安全的特点,例如工商银行融e借、招商银行闪电贷等,年化利率普遍在4.35%-18%区间。

消费金融公司持牌机构提供的入口,如马上消费金融、招联金融等,审批流程较银行更为灵活,但需注意部分平台存在服务费叠加的情况。互联网借贷平台以微粒贷、借呗为代表,具有申请便捷的优势,但用户需特别注意其实际年化利率可能超过24%。

识别合法网贷入口需把握四查原则:

1. 查备案信息:在网站底部查看ICP备案号和网安备案标识

2. 查放贷资质:通过银保监会官网验证金融牌照真实性

3. 查利率范围:年化利率超过36%的属于违规平台

4. 查用户评价:重点查看黑猫投诉等平台的纠纷处理记录

上图为网友分享

以某知名平台为例,其官网显著位置展示的《网络借贷信息中介机构业务活动管理暂行办法》备案编号,可通过地方金融监督管理局网站进行核验。同时要注意,正规平台绝不会在放款前收取任何形式的保证金或手续费。

网贷产品的真实成本需综合计算IRR内部收益率,常见套路包括:

日利率包装:将0.05%日息宣传为"万分之五",实际年化达18.25%

服务费拆分:在利息之外收取账户管理费、信息撮合费

还款方式差异:等额本息的实际利率是名义利率的1.8-2倍

例如某平台标注月利率1.5%,采用等本等息还款方式。借款人借款1万元分12期,每月还款×1.5%+/12=150+833=983元,实际年化利率达到32.2%。建议使用央行提供的贷款计算器进行精确核算。

网贷入口特别适合三类人群:

1. 信用白户:通过网贷建立信用记录,但要注意选择上征信的平台

2. 短期周转:需要3个月内应急资金,且能确保到期偿还

3. 小微业主:经营流水稳定但缺乏抵押物的个体工商户

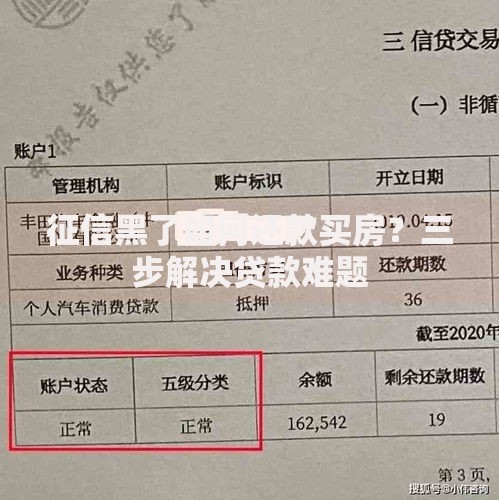

上图为网友分享

需特别提醒的是,在校学生、征信黑名单人员、无稳定收入来源者应避免使用网贷。某第三方调研数据显示,网贷逾期人群中43%存在多头借贷情况,平均负债率达月收入的5.8倍。

在使用网贷入口时,务必做到三个统一:

1. 借款用途与申请描述一致,避免资金挪用

2. 还款能力与借款金额匹配,月还款额不超过收入40%

3. 个人信息与证件资料真实,防止被认定为骗贷

建议建立债务管理表,记录每笔借款的放款机构、本金金额、利率水平、还款日期等信息。同时要定期查询个人征信报告,确保贷款记录准确无误。若发现异常查询记录,应立即向央行征信中心提出异议申请。

发生逾期时应采取五步应对法:

1. 立即联系平台说明情况,争取宽限期

2. 优先偿还上征信的银行贷款类产品

3. 对违规催收保留通话录音和短信证据

4. 协商个性化分期还款方案

5. 必要时寻求银行业调解委员会的帮助

上图为网友分享

根据《商业银行互联网贷款管理暂行办法》,借款人因特殊原因无法按期还款的,可申请不超过原贷款期限1/3的延期。但需注意,延期期间产生的利息仍需正常计算,且可能影响后续贷款审批。

发表评论

暂时没有评论,来抢沙发吧~