在资金周转需求下,“贷款哪里有口子”成为多数人关注的问题。本文深度解析银行贷款、网贷平台、民间借贷等渠道的优劣势,揭露高利贷陷阱识别方法,并提供利率计算、资质审核等实操技巧,帮助用户安全高效获取资金支持。

银行贷款作为传统融资渠道,具有利率透明、资金安全的核心优势。国有银行年利率普遍在4%-6%区间,商业银行略高但审批效率提升。申请材料需提供收入证明、征信报告等文件,适合有稳定职业和良好信用记录的群体。

网贷平台可分为持牌机构与非正规平台两类:

持牌机构特点:

正规贷款渠道需满足三证齐全标准:金融许可证、营业执照、ICP备案。以某消费金融公司为例,其官网底部应公示「沪金管批〔2023〕XX号」等审批文号。用户可通过国家企业信用信息公示系统核查机构资质。

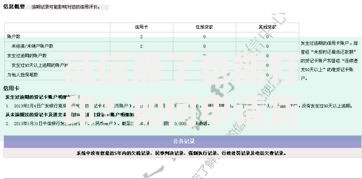

上图为网友分享

警惕以下特征的非正规平台:

民间借贷年利率超过LPR四倍(约14.8%)即属违法。典型案例显示,部分中介通过「阴阳合同」虚增债务,例如将10万元借款合同写成15万元,导致借款人权益受损。

签订民间借贷协议时需注意:

银行信用贷款通常要求:

网贷平台侧重大数据评估:

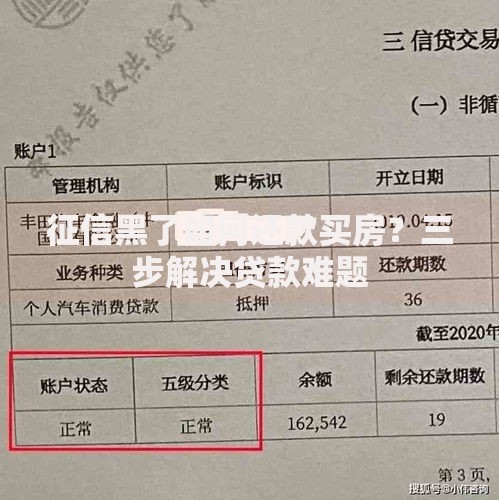

上图为网友分享

等额本息与先息后本两种计息方式差异显著:100万元贷款年利率5%,等额本息总利息约27万元,而先息后本前5年支付25万元利息,但末期需一次性偿还本金。建议根据收入波动性选择方案,例如自由职业者适合等额本息降低还款压力。

提前还款违约金计算公式:

违约金=剩余本金×违约金比例(通常1%-3%)某银行规定贷款满1年后提前还款免收违约金,该信息需在借款合同第七条明确载明。

近期出现的诈骗手段包括:

遭遇诈骗后的维权步骤:

发表评论

暂时没有评论,来抢沙发吧~