寻找正规贷款渠道是解决资金需求的关键。本文详细解析银行、消费金融、网贷平台等借款途径的申请流程与风险防范要点,帮助借款人根据信用状况和资金用途选择合规融资方案。

作为金融体系的核心机构,商业银行是最受信赖的借款渠道。国有六大行(中农工建交邮)提供抵押贷、信用贷、经营贷等多元化产品,年利率普遍在3.65%-8%区间。申请时需准备身份证、收入证明、征信报告三件套,优质客户可享快速审批通道。值得注意的是,地方性城商行如北京银行、上海银行,往往对本地户籍客户放宽条件,最高可贷额度可达房产评估值的80%。

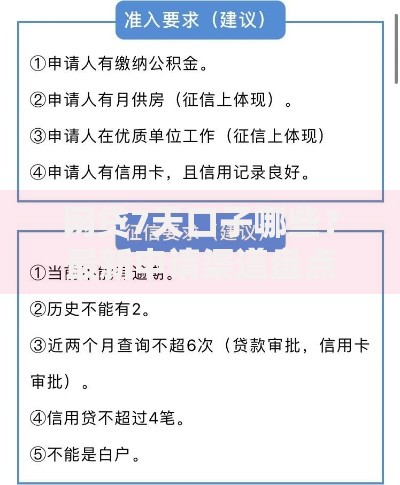

上图为网友分享

持牌消费金融公司填补了银行服务空白,招联金融、马上消费等头部机构提供纯信用贷款。其优势在于:

1. 审批通过率比银行高15%-20%

2. 支持全流程线上操作

3. 最快10分钟到账

但需注意其贷款成本通常包含服务费、保险费等隐性支出,实际年化利率可能达到18%-24%。申请时建议通过官方APP提交资料,避免中介收取高额手续费。

互联网贷款平台呈现两极分化态势,头部平台如蚂蚁借呗、京东金条已纳入央行征信系统,日利率0.02%-0.05%相对透明。而部分中小平台存在三大风险:

上图为网友分享

民间熟人借贷需遵循规范化操作流程:

1. 签订书面借款协议,明确本金、利息、还款期限

2. 约定利率不得超过LPR的4倍(当前约14.8%)

3. 采用银行转账方式留存凭证

需特别注意,口头约定在法律上举证困难。建议使用国家司法部提供的标准借款合同模板,并到公证处办理债权文书公证。这种借贷方式虽无征信影响,但可能对人际关系造成长期压力。

非持牌借贷机构存在三大法律风险:

上图为网友分享

制定融资策略需建立三维评估模型:

| 评估维度 | 具体指标 |

|---|---|

| 资金成本 | 比较IRR内部收益率,包含所有附加费用 |

| 时效要求 | 紧急用款优先选择实时放款产品 |

| 征信影响 | 避免短期多平台查询影响信用评分 |

发表评论

暂时没有评论,来抢沙发吧~