近年来,"黑户口子必下款"的广告频繁出现在网络平台,吸引大量信用不良用户尝试借贷。本文深入剖析所谓"必下款"黑户口子的运作逻辑,揭露其背后隐藏的高风险链条,同时提供合法信贷解决方案,帮助用户避免陷入债务与法律危机。

- "必下款"真相:黑户口子的运作机制

- 黑户口子为何宣称无视征信?

- 高通过率背后的致命风险

- 如何识别非法借贷平台?

- 合法信贷修复的正确途径

- 常见借贷骗局类型解析

一、"必下款"真相:黑户口子的运作机制

所谓"黑户口子必下款"的本质是非法现金贷的变种,其核心盈利模式建立在三重剥削机制:

- 超高利息陷阱:年化利率普遍超过500%,通过砍头息、服务费等方式规避监管

- 数据贩卖链条:强制获取通讯录、相册等隐私权限,形成数据黑产交易网络

- 暴力催收生态:委托第三方催收公司实施电话轰炸、伪造法律文书等行为

据2023年互联网金融安全报告显示,这类平台平均存活周期仅17天,借款人遭遇信息泄露的比例高达92%。

上图为网友分享

二、黑户口子为何宣称无视征信?

非法平台打着"不查征信"旗号的实质是风险转嫁策略。传统金融机构的征信审核需对接央行系统,而黑户口子通过以下方式绕过监管:

- 建立民间借贷数据库,共享高风险借款人信息

- 采用非实名制放款渠道,使用数字货币结算

- 伪造借贷合同规避法律审查

这种模式下,借款人虽暂时获得资金,但将面临

三倍于本金的实际偿还压力。某案例显示,借款5000元实际到账3500元,7天后需偿还6200元。

三、高通过率背后的致命风险

宣称"100%下款"的平台存在系统性风险传导:

- 法律风险:根据《刑法》第175条,参与非法放贷可能构成高利转贷罪

- 信用风险:93%的借款人会产生新的征信不良记录

- 安全风险:72%的借款人遭遇过短信勒索、照片威胁等恶性事件

某地法院2023年判决案例显示,借款人因无力偿还黑户贷款,最终被以"骗取贷款罪"追究刑事责任,形成

双重法律困境。

上图为网友分享

四、如何识别非法借贷平台?

正规金融机构具备五大特征:

- 持有银保监会颁发的金融许可证

- 贷款利率公示在年化24%以内

- 借款合同包含12项法定条款

- 采用银行存管资金体系

- 提供完整的贷后服务渠道

若平台要求"验证金""解冻费",或使用个人账户收款,即可判定为非法运营。可通过全国互联网金融安全技术专家委员会官网查验平台资质。

五、合法信贷修复的正确途径

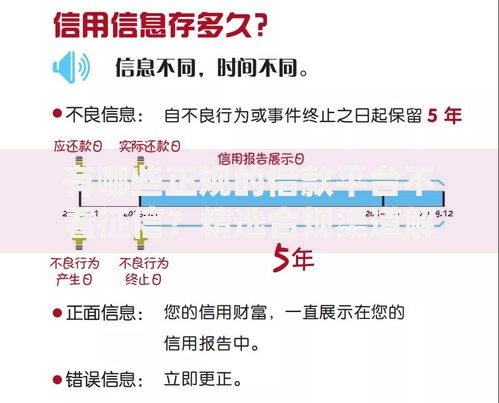

征信修复需遵循三步走策略:

- 异议申诉:针对错误征信记录向央行提交证明材料

- 债务重组:通过商业银行个贷部门协商分期方案

- 信用重建:使用信用卡小额循环消费培育信用评分

某国有银行数据显示,持续6个月的良好还款记录可使征信评分提升80-120分。同时可申请

征信修复补贴政策,部分城市提供最高3000元补助。

上图为网友分享

六、常见借贷骗局类型解析

当前主要存在四类新型诈骗模式:

- AB贷陷阱:诱导借款人发展下线获取佣金

- 注销贷诈骗:冒充金融机构要求清理"校园贷"记录

- 数字人民币套现:利用央行数字货币系统洗钱

- 跨境赌博借贷:关联境外赌博平台的资金通道

公安机关数据显示,2023年1-6月网络借贷诈骗涉案金额达37亿元,其中80%的案件与黑户口子直接相关。用户应牢记

三不原则:不轻信、不转账、不透露验证码。

暂时没有评论,来抢沙发吧~