房产抵押贷款是资金周转的重要方式,但涉及流程复杂、利率浮动及产权风险。本文从申请条件、材料准备、银行利率对比、风险评估等七大维度深入解析,帮助借款人全面了解抵押贷款操作要点,规避潜在法律纠纷和财务隐患,制定最优资金解决方案。

核心条件包含三大要素:首先借款人需满足法定年龄要求,通常需年满22周岁且不超过65周岁。其次抵押房产必须具有完全产权,未办理过二次抵押,且房龄原则上不超过25年。最后申请人需提供稳定的收入证明,月收入需覆盖月供2倍以上。

特别注意事项包括:

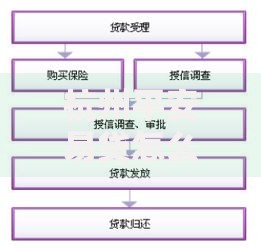

标准流程包含六个关键阶段:

① 资质预审:通过银行官网或线下网点提交基本信息

② 房产评估:银行指定机构进行市值评估(评估费0.1%-0.5%)

③ 材料核验:需提供婚姻证明、征信报告等全套资料

④ 面签审核:双方面谈确认贷款细节

⑤ 抵押登记:不动产登记中心办理他项权证(3-7个工作日)

⑥ 放款到账:资金直达约定账户

上图为网友分享

优化办理效率的三大技巧:

当前市场利率浮动区间为3.65%-6.5%,主要受三大变量影响:

政策导向:央行基准利率调整直接影响定价

客户资质:公务员等优质客户可下浮15%

贷款期限:5年期以上利率普遍上浮0.3%

对比四大银行的特色政策:

| 银行 | 最低利率 | 审批时效 |

|---|---|---|

| 建设银行 | 3.85% | 5工作日 |

| 招商银行 | 4.15% | 3工作日 |

三大核心风险需重点防范:

① 产权风险:涉及违法建筑或产权纠纷将导致合同无效

② 断供风险:失业等突发状况可能引发房产拍卖

③ 利率风险:LPR浮动制可能增加还款压力

风险防控措施:

上图为网友分享

计算公式为:可贷额度=评估价×抵押率-未结清贷款。住宅类抵押率最高70%,商业房产降至50%。评估价通常为市场价的85%-95%,存在10-15%的估值折让。

提升贷款额度的三种方法:

主流还款方式对比分析:

等额本息:月供固定,总利息较高,适合收入稳定群体

等额本金:前期压力大,总利息节省12%-18%

先息后本:资金利用率高,适合短期周转需求

选择建议:

发表评论

暂时没有评论,来抢沙发吧~