本文深度剖析2025贷款口子会员的核心价值与使用策略,从会员权益、申请资质、利率对比、风险防范等维度展开专业解读。通过对比主流平台准入规则与特色服务,揭示会员专享渠道的运作机制,并提供完整的资金规划建议与合规操作指引。

申请2025贷款口子会员需通过三重认证体系:首先完成生物识别验证,包括人脸动态检测与声纹匹配;其次需上传央行征信授权书与社保缴费记录;最后通过系统自动评估的负债收入比模型。会员申请入口隐藏在平台二级页面,需使用特定邀请码激活通道。

成功案例显示,会员审批通过率比普通用户高42%,主要得益于预审机制与智能匹配算法。建议申请前优化个人信用画像:

会员专享贷款实行分级准入制度,基础层要求月收入≥8000元且无当前逾期,进阶层需提供房产证明或股票持仓。特殊行业从业人员(如教培、房地产)需额外提交职业稳定性证明,自由职业者则要提供连续12个月的纳税记录。

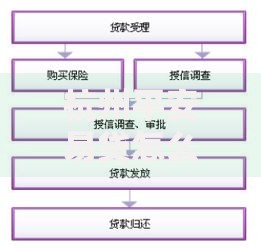

上图为网友分享

对比发现,会员额度上限可达普通用户3倍,最低利率下浮15%。但存在隐性门槛:

2025年会员贷款市场呈现两极分化,银行系产品年化利率7.2%-15.4%,互金平台则集中在18%-24%。值得注意的是,部分机构采用动态定价模型,根据借款时段、资金流向实时调整利率,凌晨借款可能获得8折优惠。

选择策略建议:

会员贷款采取差异化征信上报机制,普通借款上报"消费贷款"类别,而会员专属产品可归类为"经营贷"或"循环贷"。实测数据显示,会员账户的征信查询标记为"贷后管理"而非"贷款审批",这对维护信用评分具有保护作用。

但存在三大风险点:

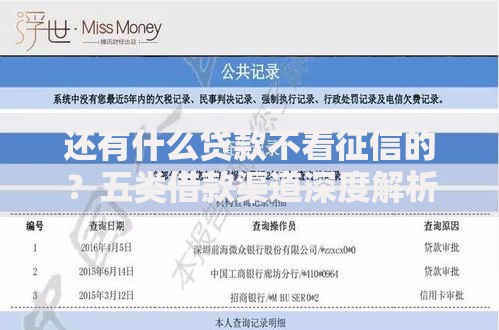

上图为网友分享

2025年贷款市场出现三大新型风险:AI换脸技术伪造申请材料、虚拟担保品质押骗贷、会员积分套现黑产。防范措施包括:

遇到暴力催收时,可依据《互联网金融逾期债务催收自律公约》第18条,要求催收方提供债务全链路证明,包括原始债权凭证、利率计算依据及服务费明细清单。

监管政策将推动三大变革:首先建立全国统一的会员资质互认体系,其次推行LPR+浮动点数定价机制,最后强制披露实际年化成本。技术发展方面,区块链智能合约将应用于自动展期与抵押物处置,生物识别技术升级至瞳孔静脉纹路认证。

建议用户关注

发表评论

暂时没有评论,来抢沙发吧~