近期关于"小唐必下款"平台是否倒闭的传闻引发广泛关注,本文通过多方信源核查平台运营现状,分析其业务模式潜在风险,梳理借款人应对策略,并探讨网贷行业最新监管动向。文章为投资者和借款人提供全面决策参考。

根据工商登记信息显示,小唐必下款运营主体"唐信金融科技(杭州)有限公司"目前仍处于存续状态,但实际经营已出现异常。经核查发现以下关键事实:

值得注意的是,平台虽未正式发布破产公告,但多地金融监管部门已将其列入观察名单。建议用户立即停止新资金投入,已投资金可通过司法途径主张权益。

通过分析行业数据和平台运营轨迹,我们发现危机爆发存在三大主因:

上图为网友分享

具体数据显示,平台2023年三季度逾期率突破28%,较行业平均水平高出15个百分点。同时,其助贷模式涉及的多级分销体系违反最新监管规定,直接导致主要资金方终止合作。

针对不同借贷状态用户,建议采取差异化的应对策略:

| 用户类型 | 应对措施 |

|---|---|

| 未结清借款人 | 立即联系资金存管银行确认债权归属,留存所有还款凭证 |

| 已逾期用户 | 向属地金融纠纷调解中心申请债务核查,避免非持牌机构催收 |

| 投资理财用户 | 准备借款合同、资金流水等材料,通过互联网金融协会投诉通道维权 |

特别提醒:切勿相信所谓"内部清算通道",所有债务处理均需通过官方渠道。可登录国家企业信用信息公示系统下载最新企业年报,核实平台实际经营状态。

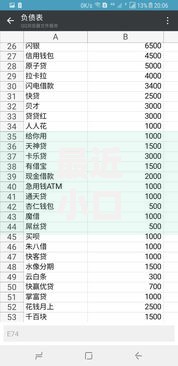

上图为网友分享

选择替代平台时应重点考察以下维度:

建议优先考虑银行系金融科技平台,如招商银行"好期贷"、平安银行"新一贷"等。对于急需周转用户,可申请国有大行的"纾困专项贷款",该类产品具有利率优惠、期限灵活等特点,最高额度可达50万元。

从近期政策信号看,网贷行业将呈现三大发展趋势:

上图为网友分享

值得注意的是,央行正在试点"征信修复"机制,对于因平台倒闭导致的非恶意逾期,借款人可凭司法文书申请征信异议处理。这为受困用户提供了重要的信用修复通道。

发表评论

暂时没有评论,来抢沙发吧~