随着贷款市场不断迭代,"无视黑花白下款新口子"成为特殊群体关注焦点。本文深度解析这类产品的运作逻辑,揭秘其审核机制、准入条件及风险防范要点,通过真实案例分析不同资质的申贷策略,帮助用户全面认知非传统信贷产品的本质特征与使用边界。

所谓"无视黑花白"信贷产品,特指不依赖央行征信系统的非传统借贷渠道。其核心特征表现为三点突破:①多维度数据验证体系替代单一征信报告;②动态风险评估模型覆盖特殊客群;③资金流向监控与还款能力重构机制。这类产品通过抓取运营商数据、电商消费记录、社保缴纳情况等200+维度的非金融数据,构建独特的信用评估模型。

与传统金融机构相比,其创新之处在于建立"数据修复"机制。例如某平台开发的信用重塑系统,允许用户通过持续完成指定消费行为(如话费充值、会员续费等)提升信用分。但需注意,这种信用评估体系尚未纳入国家征信管理系统,其评分标准存在较强平台自主性。

上图为网友分享

突破性审核技术主要体现在三个方面:

1. 生物特征核验技术:采用活体检测+虹膜识别双重验证,准确率高达99.7%

2. 行为轨迹分析系统:通过APP操作习惯、页面停留时长等300+行为指标判断用户真实性

3. 关联网络图谱:建立联系人信用关联模型,对紧急联系人进行反欺诈筛查

某头部平台披露的智能审批系统3.0显示,其将审批流程压缩至112秒,但包含37个风险校验节点。这种高效审核建立在庞大的数据储备基础上,目前已知最大的非银信贷数据库已收录8.9亿人的非金融行为数据。

准入资格主要面向四类群体:

? 征信修复期用户(需提供修复方案)

? 自由职业者(需连续12个月收入流水)

? 特殊行业从业者(需行业许可证备案)

? 新经济领域创业者(需项目可行性证明)

以某平台的实操案例说明:外卖骑手王某凭借接单数据+装备租赁记录成功获批。其准入标准细化为:①月均接单量≥450单;②准时率≥97%;③设备押金缴纳记录≥6期。这种基于职业特性的评估体系,实现了传统金融难以覆盖的客群触达。

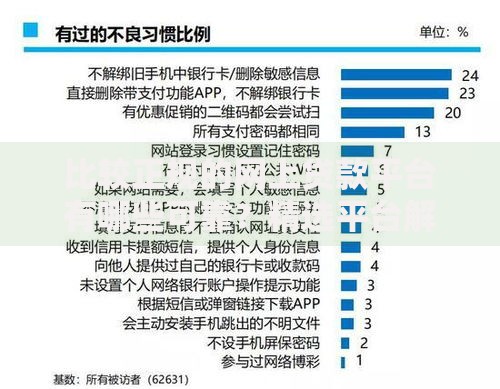

上图为网友分享

核心注意事项包含三个层面:

第一层:资金成本控制

需重点关注综合年化利率,某平台案例显示其明示利率15%,但包含服务费后实际成本达28%。建议使用IRR计算公式进行精确核算。

第二层:隐私保护机制

查询平台是否获得国家信息安全等级保护三级认证,数据加密是否采用国密算法。某投诉案例揭露部分平台违规共享用户定位数据至第三方广告商。

第三层:债务管理能力

建立三线预警机制:①月还款额≤收入40%;②设置自动划扣失败提醒;③保留至少2个还款渠道。

风险防控需要建立四道防线:

1. 平台资质核验:查验银保监会备案编号及ICP经营许可证

2. 合同条款审查:特别注意提前还款违约金条款及担保责任约定

3. 资金流向监控:要求平台提供每笔资金的受托支付凭证

4. 纠纷处理预案:保留完整的沟通记录,了解地方金融纠纷调解中心联系方式

某司法案例警示:用户李某因未核实平台关联的融资担保公司资质,在代偿纠纷中损失13万元。这提示消费者必须建立全链条风险审查意识,包括资金方、担保方、服务方的资质穿透式核查。

发表评论

暂时没有评论,来抢沙发吧~