近期,什么么金融推出的新政策引发贷款行业广泛关注。本文深入解析政策核心内容,探讨其对个人及企业贷款业务的影响,并从利率调整、风险管控、数字化服务等维度展开全面解读,为读者揭示政策背后的战略布局与市场趋势。

在宏观经济结构调整背景下,什么么金融此次政策调整聚焦三大核心目标:优化信贷资源配置、完善风险防控体系以及推动普惠金融发展。政策明确要求金融机构建立动态评估模型,对小微企业贷款实施差异化定价,同时将绿色金融指标纳入考核体系。

值得关注的是,政策首次提出"双轨制授信机制",针对传统产业与新兴产业设定不同授信标准。例如对高新技术企业,允许以知识产权作为增信依据,而制造业企业则可凭设备订单获取流动性支持。

个人贷款领域呈现三个显著变化:

1. 信用评估维度扩展:新增社保缴纳、职业稳定性等20项评估指标

2. 利率浮动空间增大:优质客户可享受基准利率下浮15%的优惠

3. 还款方式创新:推出"收入挂钩型"弹性还款方案

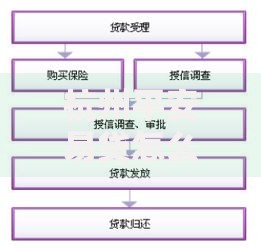

上图为网友分享

以消费贷款为例,政策要求金融机构建立消费场景分级制度,对教育、医疗等刚性需求领域实施利率保护,而对奢侈品消费等非必要支出则提高风险溢价。这种差异化定价策略既保障民生需求,又有效控制过度借贷风险。

企业融资体系迎来结构性改革,主要体现为:

特别在应收账款融资领域,政策引入区块链技术实现票据溯源,将传统融资周期从45天压缩至7个工作日。某智能制造企业通过新融资渠道,成功将研发投入占比从8%提升至15%,印证了政策实效。

新政策构建了三级利率调节体系:

1. 基础利率:参照LPR形成机制动态调整

2. 行业调节系数:按国家产业政策划分12个等级

3. 企业个体系数:基于经营数据AI动态测算

这种多维调节机制有效解决了以往"一刀切"的定价弊端。数据显示,政策实施后,战略性新兴产业融资成本平均下降2.3个百分点,而产能过剩行业融资门槛相应提高37%,风险预警准确率提升至89%。

数字化转型体现在三个关键层面:

1. 智能审批系统:实现85%贷款业务线上自动审批

2. 虚拟信贷顾问:7×24小时提供融资方案定制服务

3. 风险可视化平台:实时监控区域性金融风险指标

某省级农商行通过部署智能风控系统,将农户贷款审批效率提升4倍,不良率控制在0.8%以下。这种技术赋能不仅改善用户体验,更重塑了金融服务生态。

综合政策导向与市场反馈,行业将呈现以下演进路径:

服务模式从产品中心向场景化服务转型

风控体系向数据驱动型深度演进

行业格局加速专业化细分进程

值得关注的是,监管科技(RegTech)的应用将催生新型服务模式。预计未来3年,基于物联网的动产融资、依托数字孪生技术的授信评估等创新模式将进入规模化应用阶段,推动贷款市场进入智能服务新时代。

发表评论

暂时没有评论,来抢沙发吧~