在资金周转困难时,不少借款人关注哪些贷款方式不会影响个人征信记录。本文深度解析民间借贷、亲友借款、特定网贷等五类不查征信的借款渠道,揭示其运作模式、风险特征及合规要点,帮助借款人做出明智选择。

民间借贷市场中存在三类不查征信的机构:地方性小额贷款公司、典当行以及P2P转型机构。这些机构主要依据抵押物价值或担保人资质发放贷款,通常采用线下审核方式,通过实地考察借款人资产状况、经营流水等替代性信用评估手段。

地方性小贷公司多采用会员制授信模式,要求借款人提供本地房产证明或营业执照。典当行则完全依赖抵押品估值,接受范围包括贵金属、车辆、房产等有形资产。值得注意的是,2019年民间借贷新规明确要求借贷利率不得超过LPR四倍,借款人需特别注意合同条款的合法性。

亲友间借贷属于典型的非金融机构借贷,完全无需查询征信报告。这种借款方式的核心在于建立完善的书面协议,建议包含以下要素:

上图为网友分享

实际操作中,建议通过银行转账保留资金往来凭证,避免现金交易带来的举证困难。值得注意的是,民法典第680条明确规定,自然人借款未约定利息视为无息借贷,出借人不得事后追索利息。

不上征信的网贷平台通常具有以下三个显著特征:

这类平台多采用会员制收费模式,在放款前收取评估费、保证金等费用。借款人需警惕714高炮类非法网贷,其典型特征包括:

正规金融机构的抵押贷款必定查询征信,但部分民间抵押借贷存在例外情况。以车辆质押为例,专业车贷公司更关注车辆残值评估,通常要求:

房产二次抵押市场存在特殊操作模式,部分机构接受非银机构首押的房产进行二次抵押,这类贷款往往不查征信但要求:

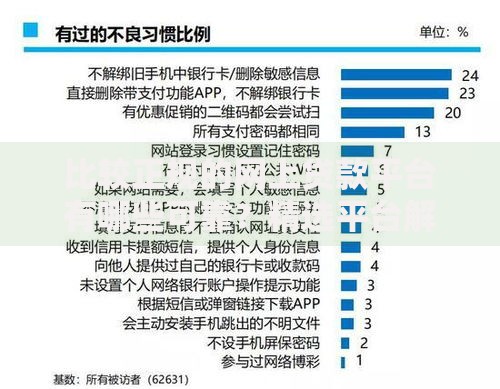

上图为网友分享

现金贷产品的征信上报存在明显差异:

| 产品类型 | 上征信概率 | 典型代表 |

|---|---|---|

| 持牌机构产品 | 100%上报 | 银行信用贷、消费金融公司 |

| 非持牌机构产品 | 30%上报 | 部分网络小贷平台 |

借款人可通过两个方法确认是否上征信:

需要特别注意的是,2023年金融监管新规要求所有放贷机构必须在贷款发放后5个工作日内上报征信系统,该政策预计在2025年前全面实施。

发表评论

暂时没有评论,来抢沙发吧~