“口子系列有哪些”是借款用户高频搜索的关键词,本文系统解析网贷平台、信用卡分期、消费金融等常见贷款渠道类型,对比其利率、额度、准入条件差异,并深度剖析申请技巧与风险防范措施,帮助用户快速匹配合规借贷方案。

当前市场主流借贷渠道可分为四大类:

① 网络借贷平台:如蚂蚁借呗、京东金条等持牌机构产品,具备审批快、随借随还特点,通常要求芝麻信用分600分以上。

② 银行信用贷款:工商银行融e借、建设银行快贷等,年利率普遍在4%-8%之间,需提供公积金或社保缴纳证明。

③ 消费金融产品:招联金融、马上消费等持牌机构,支持分期购物与现金贷,审批通过率较银行高3-5个百分点。

④ 信用卡衍生服务:包括现金分期、账单分期等,招商银行e招贷、广发财智金等产品实际年化费率多在12%-18%区间。

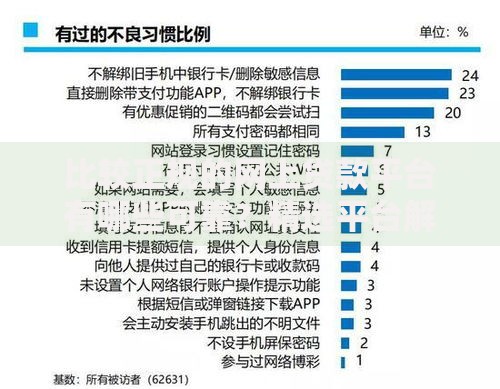

上图为网友分享

选择贷款渠道需综合评估五个维度:

不同贷款类型对申请人的资质要求差异显著:

贷款成本核算需注意三种计息方式:

等额本息:每月偿还固定金额,工商银行信用贷多采用此方式,总利息=本金×月利率×[(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

先息后本:前期仅还利息,广发银行财智金常用,资金利用率提高20%但到期需偿还全部本金

按日计息:蚂蚁借呗等产品多用,实际年利率=日利率×365,需注意部分平台存在复利计算

借贷过程中需重点防范三类风险:

① 信息泄露风险:25%的网贷App存在过度收集通讯录、定位等隐私数据行为

② 债务叠加风险:多头借贷用户平均负债率达月收入的18倍,易引发资金链断裂

③ 征信污点风险:超期3天未还款即可能被记录,影响期限长达5年

建议设置还款提醒,保持负债率不超过月收入的50%,并定期查询个人征信报告。

掌握三项核心策略可有效规避风险:

发表评论

暂时没有评论,来抢沙发吧~