本文全面解析高炮贷款中的"高炮口子"特征,揭露其隐藏风险与运作模式,系统梳理常见高炮平台类型,并提供科学识别方法与防范策略。通过法律视角与真实案例分析,帮助读者建立完整的风险认知体系,掌握应对高利贷陷阱的实用技巧。

高炮口子特指年化利率超过36%的非法网络贷款平台,其运营模式具有明显的三无特征:无正规金融牌照、无明确利率公示、无合规催收流程。这类平台常通过虚假宣传诱导借款人,常见话术包括"无视征信""秒到账"等,实际采用砍头息与复利计算方式变相提高利率。

典型操作流程包括:

1. 要求借款人提供通讯录权限

2. 强制绑定银行卡自动扣款

3. 设置超短借款周期(通常7-15天)

4. 逾期即启动"爆通讯录"催收

监管部门监测数据显示,2023年第三季度被查处的非法网贷平台中,87%存在利率超法定标准问题,其中63%平台实际年化利率超过500%。

第一类:短期高利贷口子

借款周期通常7-14天,表面日利率0.3%-1%,实际通过服务费、管理费等名义收取30%-50%砍头息。例如某平台放款1000元,实际到账700元,7天后需还款1050元,折算年化利率达2843%。

上图为网友分享

第二类:连环套路口子

采用"以贷养贷"模式诱导借款人,当用户出现逾期时,自动推荐其他高炮平台,形成债务闭环。某典型案例显示,借款人在3个月内被迫使用12个关联平台,债务从5000元滚至18万元。

第三类:伪装正规平台

仿冒持牌机构网站界面,使用相似域名诱导用户。技术检测发现,这类平台存在三处明显破绽:

网站备案信息与运营主体不符

合同条款存在单方免责声明

支付通道使用个人账户收款

四步识别法帮助用户规避风险:

1. 利率验证:要求平台出具完整费用清单,使用IRR公式计算实际年化利率

2. 资质核查:在全国企业信用信息公示系统查询运营方金融资质

3. 系统检测:安装国家反诈中心APP扫描贷款应用

4. 信息比对:核对收款账户是否与签约主体一致

重点警惕四类异常现象:

放款前要求缴纳保证金

合同约定管辖地在偏远地区

客服拒绝提供公司注册地址

借款协议中出现"服务费""信息费"等模糊条款

第一风险:债务雪球效应

某省银保监局调研显示,高炮借款人平均债务增速达每月220%,78%的借款人3个月内债务超初始借款10倍。典型案例中,王女士借款3000元购买医疗设备,6个月后债务累计达19万元。

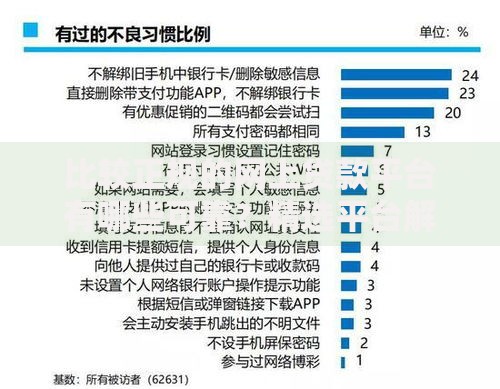

第二风险:个人信息泄露

高炮平台强制获取的9类敏感信息包括:

1. 手机通讯录完整备份

2. 半年通话记录

3. 相册访问权限

4. 实时地理位置

5. 设备识别码

6. 社交账号关联

7. 生物特征数据

8. 银行账户交易明细

9. 电商平台消费记录

第三风险:法律追责困境

由于平台采用境外服务器与虚拟运营主体,受害人报案存在三大障碍:

电子合同法律效力认定复杂

资金流向追踪困难

催收人员身份难以确认

发表评论

暂时没有评论,来抢沙发吧~