随着网贷平台增多,许多用户关注“哪些网贷不上征信”以避免影响信用记录。本文从资质审核、合同条款、征信验证等角度,系统解析判断网贷是否上征信的方法,并分析此类平台潜在风险,帮助用户做出更安全的选择。

核心判断方法包含三个层面:

首先核查平台资质,持有银保监会颁发的金融牌照或与央行征信直连的机构,如银行、消费金融公司等必然接入征信系统。可通过平台官网底部“合作机构”栏或致电客服核实。

其次仔细阅读借款协议,重点查看《个人信息授权书》中是否包含“向金融信用信息基础数据库报送”等表述。未明确标注征信报送条款的合同,可能存在规避征信的情况。

最后可通过央行征信中心官网申请简版信用报告验证。借款后1-3个月内查询报告,若未显示该笔贷款记录,则可初步判定平台未接入征信系统。

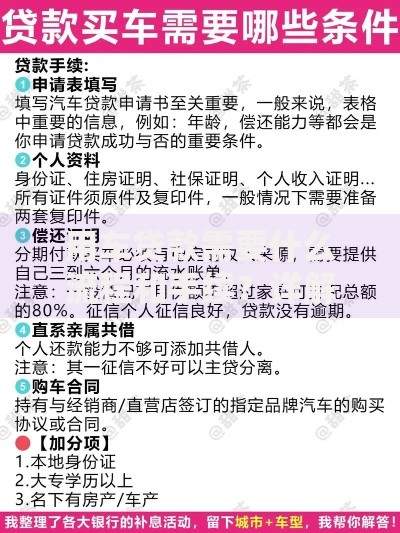

上图为网友分享

此类平台通常呈现以下四类典型特征:

需特别注意部分平台采用“AB合同”模式,即向用户展示的电子合同不含征信条款,但实际通过关联公司上报征信,此类情况可通过央行征信报告交叉验证。

选择未接入征信的网贷可能面临三重潜在风险:

值得注意的是,《征信业务管理办法》已明确要求所有放贷机构在2025年前完成征信接入,当前未接入的平台未来可能追溯上报历史借贷记录。

建议采用“三查三比对”筛选法:

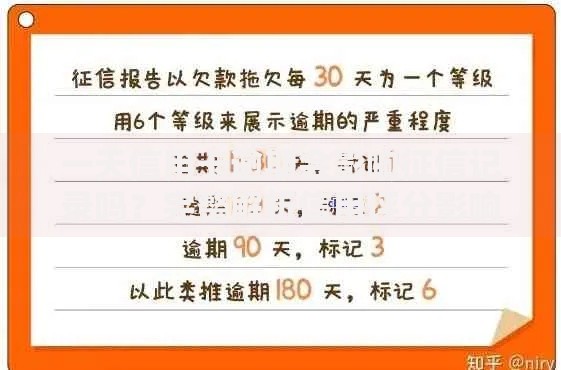

上图为网友分享

优先选择年化利率24%以内、放款方为持牌机构、合同明确约定征信报送的正规平台。如急需用款,可考虑银行系消费金融产品,其利率虽略高但具备完善征信机制。

疑问1:所有小贷公司都不上征信吗?

答案是否定的。截至2023年,全国已有163家小贷公司接入央行征信系统,主要从注册资本(5亿以上)、经营区域(跨省展业)等维度筛选。

疑问2:已借的网贷如何处理?

建议立即打印借款合同,通过央行征信报告核实是否已上报。对违规平台可向地方金融监督管理局投诉,要求撤销不当征信记录。

疑问3:征信被误报如何补救?

依据《征信业管理条例》第25条,用户有权向征信机构提出异议,需准备借款合同、还款凭证等材料,通常在20个工作日内完成核查更正。

发表评论

暂时没有评论,来抢沙发吧~