不上征信的网贷是否可以不还款?本文深度剖析借贷合同的法律效力、隐性追偿手段及信用体系关联性,揭示未纳入征信的网贷仍需履行还款义务的核心逻辑,并提供合法应对策略。

从法律层面分析,借款合同有效性不因是否接入征信系统而改变。根据《民法典》第六百七十五条,借款人应当按照约定期限返还借款。即使网贷平台未接入央行征信,只要借贷关系真实成立,债务人就需承担还款责任。实务中存在三大法律追偿路径:

2023年某地法院判例显示,某网贷平台虽未接入征信,但通过电子合同存证成功追回欠款。判决书明确指出:征信记录缺失不构成债务豁免依据,借款人仍需履行合同义务。

未按时偿还的后果呈现显性与隐性双重影响机制。除常规催收手段外,近年出现新型追偿方式:

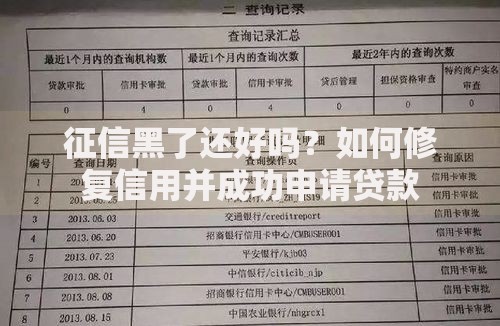

上图为网友分享

值得注意的是,2022年最高法出台司法解释,将网贷逾期纳入「限制高消费令」适用范围。即便未上征信,借款人可能被禁止乘坐高铁、飞机等交通工具。

不上征信网贷往往伴随高风险运营模式。调查数据显示,此类平台存在三大特征:

典型案例显示,某借款人因2000元未还网贷,其通讯录联系人持续半年收到催收短信,个人手持身份证照片被发布于网络论坛。此类行为已违反《个人信息保护法》,但维权成本往往高于债务本身。

上图为网友分享

建议采取三阶处理策略:

实务操作中,可要求平台提供完整合同链,包括电子签章、资金流水、服务协议等。若发现平台存在砍头息、服务费拆分等违规行为,可向银保监会举报并暂停还款。

存在三条潜在影响路径:

上图为网友分享

2023年央行征信系统升级后,已实现与司法数据的实时对接。某股份制银行信贷政策显示,近三年有网贷诉讼记录的客户,房贷审批通过率下降42%。这印证了「征信隔离」的有限性,建议借款人谨慎对待各类网贷。

发表评论

暂时没有评论,来抢沙发吧~