征信不良可能对医生的职业发展和贷款申请造成多重影响,包括职称晋升限制、岗位稳定性风险以及医疗贷款受阻。本文从征信体系与医生职业关联性出发,深度解析信用问题对公立医院从业者及民营机构医生的差异化影响,并提供征信修复与贷款申请的具体解决方案。

在医疗行业特殊监管体系下,医生的信用状况与职业发展存在深层关联。根据《医师执业注册管理办法》第21条规定,严重失信行为可能触发执业资格复核程序。具体影响体现在三个方面:

医疗系统的职称晋升机制存在显性审查与隐性评估双重标准。从政策层面看,《卫生专业技术人员职称评价基本标准》并未直接规定征信审查条款,但实际执行中呈现三个特点:

上图为网友分享

值得关注的是,信用审查存在地域差异。长三角地区三甲医院普遍建立信用评估模型,将逾期记录换算为职业道德评分;而中西部医院多采用定性评价方式。

民营医疗机构的信用审查呈现市场化特征。调研数据显示,不同规模医疗机构存在显著差异:

| 机构类型 | 信用审查比例 | 审查标准 |

|---|---|---|

| 连锁专科医院 | 92% | 央行征信+第三方背调 |

| 单体综合医院 | 67% | 自主信用声明 |

| 医美诊所 | 81% | 商业征信机构报告 |

某上市医疗集团人力资源总监透露,他们采用信用分级制度:逾期3次以内的候选人需签署信用承诺书,6次以上则直接取消录用资格。这种机制既能控制风险,又保留人才选拔弹性。

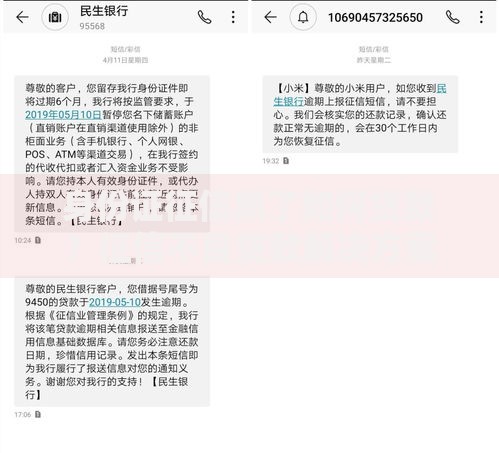

上图为网友分享

针对医疗从业者的征信修复需采取专业化路径:

典型案例显示,某三甲医院主治医师通过提供疫情期间值班记录,成功消除因抗疫工作导致的信用卡逾期记录,修复周期缩短至常规流程的1/3。

针对信用受损医生的融资需求,可重点开拓三类特殊渠道:

上图为网友分享

需特别注意,选择贷款产品时应优先考虑具有医疗行业背景的金融机构,其风险评价体系更符合医生职业特性。

发表评论

暂时没有评论,来抢沙发吧~