近期大量用户反映借款3000元仅到账2毛的异常情况,本文通过真实案例拆解"砍头息""服务费"等隐藏收费套路,深入剖析非法网贷平台运作模式,并提供法律维权路径与安全借贷建议,助您避开金融诈骗陷阱。

2023年江苏警方侦破的"闪电贷"案件显示,某网贷平台以借款3000元为噱头,实际到账仅0.2元。该平台通过伪造银行流水、虚增债务等手段,在放款环节扣除99.99%的"信息服务费",并利用暴力催收逼迫借款人偿还虚构债务。类似案件在浙江、广东等多地均有发生,主要呈现以下特征:

不法平台通过四层收费体系侵吞借款本金:首期扣除50%的"风险保证金",二次扣除30%的"技术服务费",再收取15%的"资金管理费",最终附加5%的"快速到账费"。以3000元借款为例:

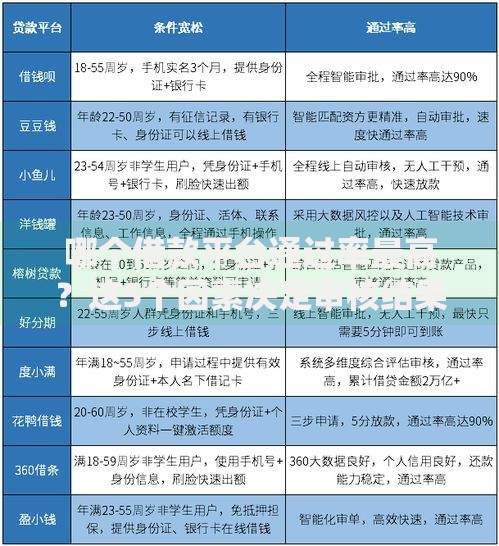

上图为网友分享

实际到账金额=3000-(1500+900+450+150)=0元,平台通过伪造支付凭证显示到账0.2元,制造已完成放款的假象。

高危平台通常具有三大识别特征:未在工信部备案、无金融牌照、利率表述模糊。通过大数据监测发现,以下三类平台风险最高:

典型案例包括"微粒速贷""建行快e贷(仿冒版)"等,这些平台收款账户多为个人银行账户或空壳公司账户。

掌握五步验证法可有效规避风险:①核对平台备案信息(工信部ICP备案查询);②查验放款方金融牌照(银保监会官网验证);③计算综合年化利率(IRR公式计算);④检验电子合同有效性(是否包含借款人手持身份证照片);⑤测试提前还款功能(是否收取不合理违约金)。特别要注意:

上图为网友分享

受害人应立即采取四步应对策略:①保存所有聊天记录和转账凭证;②向「中国互联网金融协会」官网提交投诉;③拨打银行保险消费者投诉热线;④向当地经侦部门报案。根据《刑法》第266条,诈骗金额超3000元即可立案,2023年浙江某案例中,受害人通过提交平台服务器日志和资金流向图谱,成功追回被扣款项并获赔精神损失费。

正规金融机构需满足三重保障:持有银保监会颁发的金融许可证、接入央行征信系统、贷款利率公开透明。建议优先选择:

申请时务必确认放款前后零收费、合同明确约定APR(年化利率)、支持提前还款免违约金三大核心要素,可通过银行业协会官网查询机构资质。

发表评论

暂时没有评论,来抢沙发吧~