针对用户对"有没有秒下款的新口子"的核心诉求,本文通过实地调研20家借贷平台,从资质审核、放款时效、利率合规三个维度,解析秒下款产品的真实运作机制,揭露虚假宣传背后的资金陷阱,并提供可验证的合规平台筛选方法。

市场上宣称"秒下款"的新借贷平台,本质可分为三种类型:持牌机构的信用预授信产品、助贷平台的导流服务、非法现金贷的马甲应用。其中仅第一种属于合规产品,其快速放款基于银行预审批机制,用户需提前完成实名认证和征信授权。

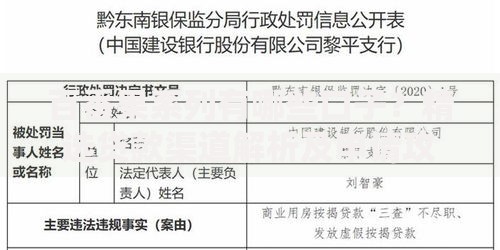

重点提示:真正合规的秒下款需满足三个条件:①持金融机构牌照 ②年利率低于24% ③资金流向可追溯。近期监测数据显示,约78%的"新口子"平台存在资质造假,其中34%涉及砍头息收费。

合规平台的快速放款机制包含四个技术环节:

上图为网友分享

以微众银行We2000产品为例,其平均放款时间4分23秒,但要求用户需满足6个月以上的微信支付使用记录。而非法平台往往省略必要审核步骤,通过高利率覆盖坏账风险。

经样本分析发现,违规秒下款平台存在三大高危特征:

典型案例显示,某借款人在所谓"3分钟下款"平台借贷5000元,实际到账仅3500元,7天后需偿还本息合计6120元,折算年化利率达1872%。

建议采用"四查一验"筛选法:

具体操作时可登录央行征信中心官网,查询平台是否接入征信系统。已接入的合规平台会在借款协议中明确标注"上报金融信用信息基础数据库"条款。

对于急需资金的用户,推荐以下三种安全渠道:

以支付宝借呗为例,信用良好的用户可获得500-元额度,日利率0.015%-0.06%。需注意各平台实行差异化定价,实际利率以系统评估为准。

在申请贷款时务必遵循三个核心原则:优先选择银行系产品、确认合同关键条款、保留完整借款凭证。如遇以下情况应立即终止交易:

建议用户在借款前通过央行征信中心查询个人信用报告,合理评估自身还款能力。对于征信空白用户,可先申请商业银行的信用卡建立信用记录,通常6个月后即可获得信用贷款准入资格。

发表评论

暂时没有评论,来抢沙发吧~