面对网贷债务问题,如何通过正规救助平台实现合法维权与债务优化成为关键。本文深度解析正规救助平台的核心特征、运作模式及筛选标准,揭露常见诈骗套路,并提供债务协商、法律应对等实用策略,帮助负债者科学规划还款路径,避免二次风险。

正规救助平台必须具备三大资质认证:金融信息服务备案、律师事务所合作证明、消费者权益保护协会成员资质。其服务范畴应涵盖债务法律咨询、合规协商方案、征信修复指导三大核心模块。以某省级金融纠纷调解中心为例,其收费标准严格遵循发改委指导价,协商服务费不超过债务总额的3%,且实行分阶段付费机制。

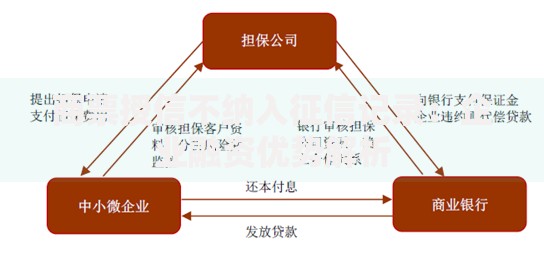

运营模式必须符合银保监会[2021]24号文件要求,重点核查以下要素:

通过四步验证法识别平台真伪:首先核查企业信用公示系统的注册资本与实缴比例,正规机构实缴资本不低于100万元;其次查验中国互联网金融协会备案信息;再次确认服务人员的法律职业资格证编号;最后验证资金存管账户是否在合作银行开设独立监管账户。

上图为网友分享

警惕以下高危信号:

根据《互联网金融逾期债务催收自律公约》,维权需完成五步证据链固定:①通话录音需包含对方工号与机构名称;②短信截图要显示完整号码与时间戳;③上门催收需拍摄视频记录人员特征;④联系第三方需保存通话详单;⑤书面材料要加盖催收机构公章。

有效维权策略包括:

上图为网友分享

专业债务重组需完成四阶段评估:首先通过资产负债率测算确定协商优先级,其次运用IRR公式计算各平台实际利率,再次根据剩余生命周期收入法制定还款计划,最后通过替代性纠纷解决机制达成协议。以某股份制银行为例,成功案例显示重组后还款周期可延长至60期,综合成本下降42%。

关键操作要点:

识别新型诈骗需关注三大技术特征:仿冒APP的数字证书签名是否有效、服务链接的SSL加密协议等级、资金划转的账户主体一致性。根据公安部经济犯罪侦查局数据,2023年虚假债务协商类诈骗涉案金额超7亿元,主要利用伪造红头文件与虚假成功案例实施犯罪。

上图为网友分享

防范措施包括:

发表评论

暂时没有评论,来抢沙发吧~