随着金融需求多样化,市场上涌现出宣称“不查征信且百分百通过”的贷款平台。本文深入剖析2025年此类平台的运作模式、潜在风险及合规性,结合真实案例解读其审核机制,并揭示如何辨别合法渠道与诈骗陷阱,为急需资金用户提供科学决策依据。

核心逻辑在于数据替代方案与风险定价策略。此类平台通过采集手机使用行为、电商消费记录、社交活跃度等200+维度数据构建替代征信模型。例如某平台要求用户授权:

1. 连续6个月通话记录分析社交稳定性

2. 外卖平台年度消费金额评估还款能力

3. 短视频账号粉丝量判定社会影响力

这种多维评估虽规避央行征信,但存在隐私泄露风险,某投诉平台数据显示2024年因此类授权引发的信息泄露案件同比上升37%。

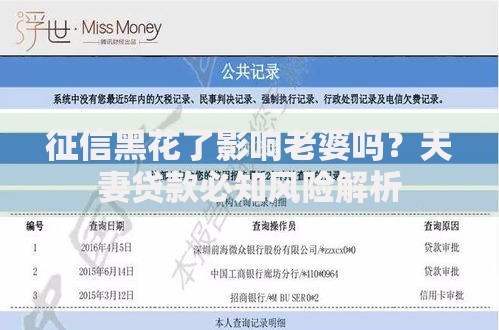

上图为网友分享

根据《网络小额贷款业务管理暂行办法(修订稿)》,合规平台必须满足:

头部平台资金通常来自:

1. 持牌消费金融公司(占比42%)

2. 地方金交所挂牌资产(占比35%)

3. P2P转型机构(占比23%)

利率构成包含三重隐性成本:

账户管理费(通常为借款金额的2-5%)

信息处理费(按日收取0.1%)

风险准备金(隐藏于合同附加条款)

某典型案例显示,用户借款元,实际到账9200元,12期总还款额达元,真实年化利率达56%,远超法定上限。

重点警惕三类合同陷阱:

遭遇违规放贷时应采取:

| 问题类型 | 维权渠道 | 处理时限 |

|---|---|---|

| 高利贷 | 地方金融监督管理局 | 15工作日 |

| 暴力催收 | 公安部网络违法犯罪举报网站 | 3工作日 |

| 信息泄露 | 网信办违法和不良信息举报中心 | 7工作日 |

优先考虑以下四类合法渠道:

1. 银行普惠金融产品:如建行"快贷"最低年利率3.85%

2. 持牌消金公司:马上消费金融"安逸花"通过率62%

3. 政府贴息贷款:创业担保贷款最高可享3年全额贴息

4. 数字人民币试点产品:深圳地区"民生贷"白名单通过率81%

某第三方测评数据显示,正规渠道虽然需要查询征信,但整体通过率可达58-75%,且不会产生附加费用。

发表评论

暂时没有评论,来抢沙发吧~