随着金融科技发展,2025年黑网贷呈现更隐蔽的运作形态,包括AI换脸认证、虚拟货币放贷等新型手段。本文深度剖析黑网贷的非法特征,揭露其通过虚假APP、跨境支付规避监管的套路,并提供权威风险识别方法与防范指南,帮助用户守住资金安全底线。

黑网贷在2025年已演变为无金融牌照、跨区域经营、利率超法定4倍的复合型犯罪模式。其通过搭建境外服务器规避监管,利用区块链技术实现资金流向隐匿。最新案例显示,部分平台伪装成“数字资产管理公司”,以投资返利名义实施砍头息,实际年化利率达800%-1500%。

值得注意的是,黑网贷已形成产业链式运作:上游负责开发仿冒银行APP,中游通过暗网购买用户数据,下游采用虚拟运营商号码实施暴力催收。2025年查获的“迅联贷”案件显示,犯罪集团通过AI语音合成技术伪造银行客服,诱导用户签订阴阳合同。

当前黑网贷主要采用三大技术升级方案:

上图为网友分享

技术监测发现,2025年黑网贷平台普遍具备三重防御机制:采用IPFS分布式存储消除数据痕迹,使用TOR洋葱路由隐藏服务器地址,配置反爬虫系统阻止网络监测。某省公安厅破获的案例中,犯罪团伙甚至租用卫星通信通道规避基站定位。

用户可通过以下维度进行风险甄别:

2025年上线的“天盾反诈系统”显示,96%的黑网贷APP存在安装包签名异常、版本号伪造等问题。用户可通过应用市场的“数字证书查验”功能进行初步筛查。

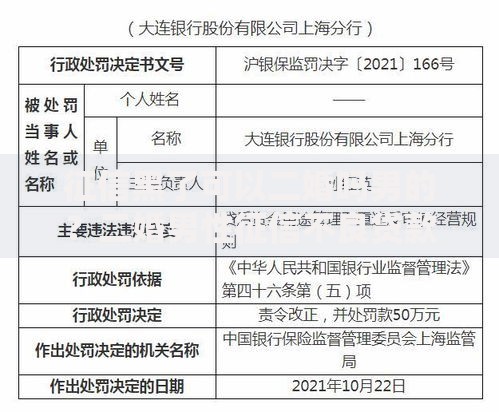

上图为网友分享

受害者应按三步走维权:首先通过司法区块链存证平台(如“法证链”)固定电子合同、聊天记录等证据;其次向中国互联网金融协会官网提交投诉工单;最后携带立案回执到银行申请支付冻结。2025年实施的《反电诈法》修订案明确规定,被胁迫签署的阴阳合同可直接申请司法无效。

典型案例中,杭州某大学生通过举证利率畸高、暴力催收记录,成功追回被多收取的利息。需特别注意,维权时需同步在人民银行征信中心申请异议处理,避免信用记录被非法上报。

尽管监管层推出“破壁行动”强化跨境支付监控,但黑网贷仍通过三种方式维持存活:一是利用虚拟运营商白卡批量注册账户;二是开发P2P模式的去中心化借贷协议;三是借助暗网论坛进行地下推广。央行报告显示,2025年黑网贷资金规模较2023年下降58%,但单笔涉案金额上升至23万元。

上图为网友分享

技术专家指出,随着量子加密通信和联邦学习技术的普及,2026年黑网贷可能转向更隐蔽的智能合约攻击。建议用户定期更新金融安全知识,通过官方渠道获取借贷服务,从根本上杜绝风险渗透。

发表评论

暂时没有评论,来抢沙发吧~