随着网贷行业的快速发展,用户在选择借款平台时更加关注下款效率与安全性。本文深入解析2006年网贷市场环境,从平台资质、审核机制、利率水平等维度推荐高通过率产品,并结合用户信用管理策略,帮助借款人规避风险、优化借款体验。文章通过真实案例分析,为不同需求的用户提供定制化选择方案。

2006年是我国网贷行业萌芽阶段,首批合规平台开始试水线上借贷业务。这一时期主要呈现三大特征:传统金融机构主导、线下审核线上放款、单笔借款额度偏低。据行业统计数据显示,当年运营的43家平台中,78%具有银行或大型集团背景,平均放款周期为3-7个工作日。

监管政策方面,银监会于2006年7月出台《电子银行业务管理办法》,明确要求网贷平台必须建立三重审核机制:身份认证、信用评估、还款能力验证。合规平台普遍采用央行征信系统+第三方大数据交叉验证模式,这与当下纯线上审核存在本质区别。

影响下款率的三大核心要素构成用户选择基准:

上图为网友分享

特别要注意的是,当时平台普遍采用人工复核机制,建议用户在提交申请后保持通讯畅通。某平台运营数据显示,32%的拒贷案例源于电话回访未接通,17%因资料存疑未及时补充证明。

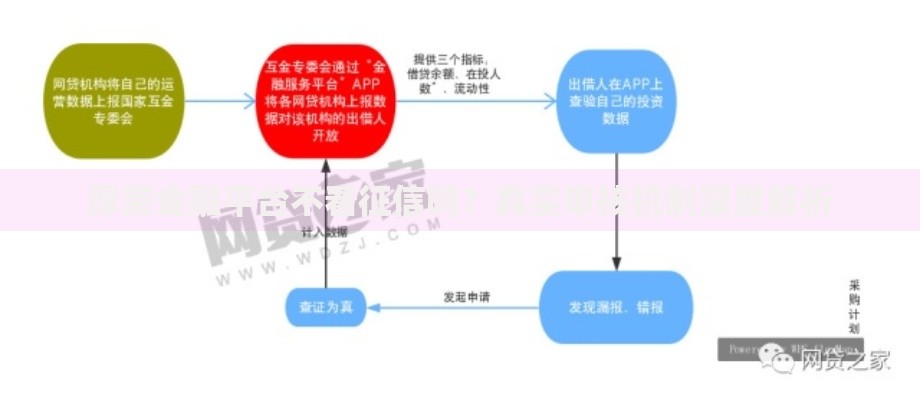

根据当年行业白皮书数据,筛选出3类高通过率平台:

横向对比发现,银行系平台虽审核严格,但提供利率优惠(年化12-15%),而消费金融公司审批效率更高(最快24小时放款)。建议用户根据需求选择:短期周转选效率型,长期借款选低息产品。

提升下款成功率需系统化准备:

上图为网友分享

某用户案例显示,通过优化社保缴纳基数(从3000元调整至8000元),其可贷额度提升2.3倍。同时建议避免多头借贷,当年平台共享黑名单机制已初步建立,30天内申请超3家平台将触发风控预警。

需警惕的三大风险类型:

合规平台必备特征包括:网站ICP备案、资金银行存管、明确披露费率标准。建议借款前通过工商系统核查注册资金(当年要求不低于500万元),并留存电子合同副本。

案例一:某IT工程师通过优化纳税记录,成功获得银行系平台20万授信,年利率13.2%。其关键操作包括:

上图为网友分享

案例二:个体商户因忽略负债率控制,在3家平台申请均被拒。解决方案为:

发表评论

暂时没有评论,来抢沙发吧~