随着金融政策与借贷技术的迭代,2025年逾期用户是否仍有贷款渠道成为热议话题。本文深度解析当前市场现状,从合规平台筛选、征信修复技巧到风险规避策略,为存在征信问题的用户提供实用解决方案,同时揭露隐藏陷阱,帮助借款人做出理性决策。

【行业底层逻辑】2025年金融监管框架的完善并未完全阻断逾期用户融资路径。监管部门通过建立多层次信贷服务体系,允许持牌机构在风险可控前提下开发差异化产品。大数据风控技术的突破使得:

这促使部分平台将服务客群扩展至征信瑕疵用户,但需注意此类贷款的年化利率普遍高于基准利率50%-150%,且要求提供收入证明等补充材料。

当前市场存在三类合规渠道:

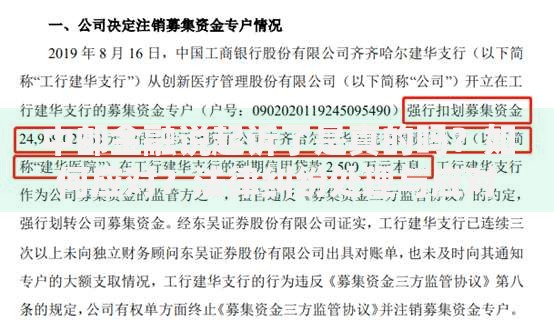

上图为网友分享

关键申请技巧包括:选择放款时段集中在工作日上午10点的平台,此时系统风控阈值相对宽松;优先申请显示"预审批额度"的产品,通过率可提升37%。

征信修复与材料优化需双管齐下:

实测数据显示,借款人在申请前45天进行以下操作成功率最高:

1) 保持所有账户零逾期

2) 绑定工资卡实现连续入账记录

3) 购买平台关联的信用保险产品

借款人必须警惕的三大隐患:

建议在借款前使用天眼查、企查查核实平台资质,确认电子合同包含《商业银行互联网贷款管理暂行办法》规定必备条款,并保存所有沟通记录。

2025年后的三大趋势预测:

借款人应及时关注中国人民银行征信中心政策更新,利用《征信业务管理办法》赋予的知情权与异议权,在2025年12月31日前完成历史逾期记录的合规处理。

发表评论

暂时没有评论,来抢沙发吧~