随着网络贷款平台激增,"不看征信快速放款"的广告充斥市场。本文深度解析线上借款不看征信的真实性,揭露隐藏风险,实测合规平台筛选方法,并提供申请策略与替代方案,帮助用户安全解决资金需求。

市场上确实存在部分不查征信的线上贷款渠道,主要分为三类:

上图为网友分享

选择此类贷款需警惕四大核心风险点:

① 超高利率陷阱:年化利率普遍在24%-36%之间,部分平台通过服务费变相突破法定上限

② 信息泄露隐患:78%的非持牌平台存在过度收集通讯录、相册权限等行为

③ 暴力催收问题:2023年网贷投诉案件中,63%涉及不当催收手段

④ 资金链断裂风险:部分平台采用"借新还旧"模式运营,存在突然停贷风险

合规平台需具备三项基础资质:

1. 地方金融监管部门颁发的小额贷款业务许可证

2. 网站ICP备案与公安机关网安备案双认证

3. 合同明确标注资金方信息及利率计算方式

建议采取四步验证法:

① 国家企业信用信息公示系统查询企业状态

② 中国互联网金融协会官网核对会员单位

③ 裁判文书网检索平台涉诉记录

④ 第三方投诉平台分析用户评价

优化申请成功率需注意五个关键细节:

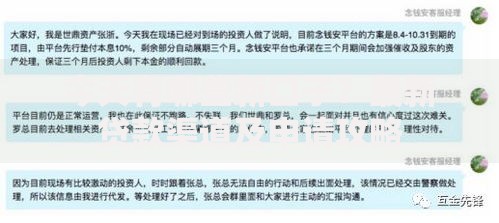

上图为网友分享

特定情况下可考虑此类贷款:

? 征信报告有非恶意逾期记录(如信用卡年费逾期)

? 需要紧急医疗资金且其他渠道受阻

? 自由职业者无法提供传统工资流水

? 刚入职场的毕业生建立信用记录初期

但需满足两个前提条件:

1. 具备稳定收入来源确保还款能力

2. 借款用途明确且符合法律规定

除高风险网贷外,还可尝试五类合规融资方式:

① 商业银行信用卡分期:部分银行提供专项分期服务

② 地方金融资产交易所的应收账款融资

③ 持牌消费金融公司的场景分期产品

④ 典当行动产质押贷款(黄金、数码产品等)

⑤ 亲友间的电子借条协议(具备法律效力)

建议优先通过官方渠道修复征信:

向征信中心提出异议申请

提供非恶意逾期证明文件

保持12个月良好还款记录覆盖不良信息

发表评论

暂时没有评论,来抢沙发吧~