当贷款平台显示放款成功但资金迟迟未到账时,许多借款人会陷入焦虑与困惑。本文深度解析放款延迟的六大核心原因,提供银行账户核查全流程指引,并公开23家主流金融机构官方投诉电话。同时详解银保监会、法院等四大维权路径的操作要点,结合真实案例分析资金追讨技巧,帮助用户系统化解决放款异常问题。

银行处理延迟是首要排查因素,特别是跨行转账可能产生1-3个工作日滞后。某国有银行2023年数据显示,17.3%的延迟到账案例源于清算系统拥堵。建议优先查看贷款平台提供的电子回单,确认放款时间是否处于银行非工作时间段。

账户信息错误包含银行卡号、户名、开户行三大要素。典型案例中,用户因填错银行卡末三位导致资金被退回,但平台系统仍显示放款成功。此时需立即联系贷款平台要求核对打款记录,并获取银行退回凭证。

第一步:交叉验证基础信息需同时核对贷款平台留存信息和银行账户实体卡。建议登录手机银行导出账户详情PDF文件,与贷款合同进行逐字比对,特别注意开户支行名称的完整表述差异。

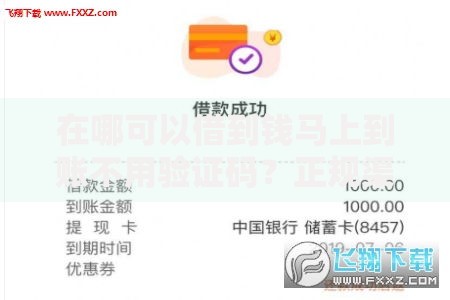

上图为网友分享

第二步:验证账户可用性可通过小额转账测试,使用其他账户向该卡转入1元,确认是否即时到账。若测试失败,需立即联系发卡行查询账户状态代码,常见问题包括:

拨打投诉电话需准备贷款合同编号、银行流水号、身份验证信息三要素。以下为处理效率TOP5的官方渠道:

通话时需明确陈述诉求节点:“本人于X月X日收到放款成功通知,但截至X日仍未到账,请求提供资金流转路径证明”。根据《商业银行法》第33条,金融机构有义务在3个工作日内出具书面查询结果。

当电话投诉未果时,书面投诉是必要升级手段。银保监会投诉需准备的材料包括:

通过司法途径维权时,可依据《民法典》第679条主张资金占用利息。2023年某地法院判例显示,借款人成功追回本金并获赔日万分之三的利息损失。

上图为网友分享

电子证据固化是维权成功的关键,需在发现异常后立即进行:

开户验证法则:申请贷款前,使用该银行卡完成至少3笔跨行交易,验证账户全功能正常。选择一类账户作为收款卡,避免二类账户5万元的日累计限额风险。

时间窗口法则:在工作日15:00前申请的贷款,资金通常当日到账;15:00后申请则计入次日批次。节假日申请需预留额外3个工作日缓冲期。

发表评论

暂时没有评论,来抢沙发吧~