随着消费金融需求多样化,类似iPhone周转的贷款产品正快速崛起。这类依托电子设备残值评估的信用贷,通过创新风控模式降低门槛,但其利率隐蔽性、数据隐私风险及行业监管空白等问题值得警惕。本文深度解析其运作机制、市场现状及用户选择策略。

这类新型信贷模式以电子设备残值评估为核心,建立区别于传统抵押贷款的风控体系。其本质是通过设备序列号查询、市场流通价分析、折旧率计算等维度,构建动态授信模型。主要呈现三大特征:

典型产品架构包含残值数据库、智能估价系统、自动审批模块三大组件。部分平台通过对接二手交易市场实时价格数据,实现授信额度动态调整,最高可达设备现值的80%。

消费信贷市场的结构性变化催生新需求。数据显示,2023年电子设备相关借贷需求同比增长217%,背后蕴含多重驱动因素:

某头部平台运营数据显示,其用户中43%为自由职业者,27%为小微企业主,这些征信白户群体成为主要服务对象。行业平均月放款量已达12亿元规模,且保持26%的环比增速。

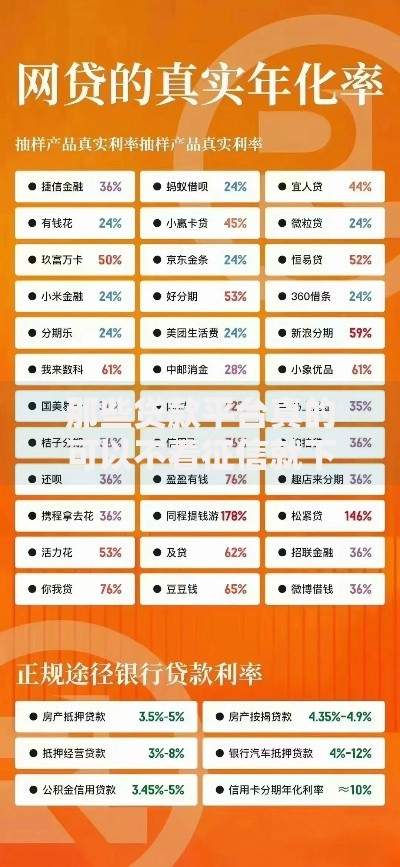

上图为网友分享

标准化业务流程包含五个关键节点:设备信息核验→残值评估→信用审查→合同签订→资金到账。每个环节都暗藏技术壁垒:

值得注意的是,78%的平台要求开启设备定位权限,56%需要读取通讯录信息。这些数据采集行为虽提升风控精度,但也引发用户隐私泄露担忧。

行业爆发式增长背后暗藏四大风险点:

用户选择时应重点核查三点:平台是否具备融资担保资质、合同条款是否存在过度授权、还款计划是否明示IRR利率。建议优先选择接入央行征信系统的正规机构。

上图为网友分享

行业将经历三个阶段演进:

某咨询机构预测,到2026年该细分市场规模可达380亿元,但监管套利空间将压缩75%。具备残值大数据处理能力的平台将最终胜出。

案例一:自由摄影师张先生通过设备贷获得新款相机,但因忽略GPS定位条款导致隐私泄露。启示:仔细审查数据授权范围

案例二:网店店主李女士借助周转贷更新设备,却陷入以贷养贷困境。教训:严格控制借贷规模在设备创造收益的30%以内

上图为网友分享

案例三:大学生群体中43%因冲动消费产生逾期,凸显需求合理性评估的重要性。建议建立借贷用途审查机制,杜绝非必要融资行为。

发表评论

暂时没有评论,来抢沙发吧~