本文深度解析借款14天的正规贷款渠道,推荐5类合法平台并详解申请流程。针对"借款14天的口子有哪些"核心问题,从资质审查、利率计算到风险防范进行多维度剖析,帮助用户快速匹配需求,同时规避套路贷、信息泄露等潜在风险,提供包含银行产品、消费金融、持牌机构等不同层级的解决方案。

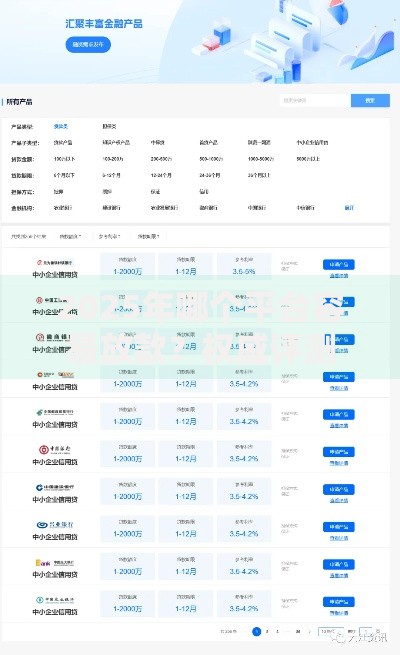

正规14天借款渠道主要分为三类:银行系产品、持牌消费金融及地方金融监管机构备案平台。工商银行"融e借"推出14天灵活周转服务,最低日利率0.02%;招联消费金融"好期贷"支持14天借款周期,需提供社保或公积金证明;京东金条、美团生活费在特定活动期提供14天免息券。

重点核查五类资质文件:金融许可证编号、ICP备案信息、资金存管协议、电子签章认证及费率公示文件。合法平台必须在借款页面明确展示年化综合费率,例如某平台标注"借款1000元14天总费用28元,年化利率36%"。可通过央行征信中心查询放款机构是否接入征信系统。

警惕三大违规特征:要求支付前期费用、强制购买保险套餐、未明确约定服务费构成。2023年银保监会通报的典型案例显示,某平台以"风险保证金"名义收取借款金额的15%,实际年化利率高达580%。

上图为网友分享

基础申请材料包括二代身份证原件、本人实名手机号及有效银行卡。信用类贷款需满足:

某消费金融平台实测数据显示,月收入5000元以上用户通过率提高42%,芝麻分650分以上可享快速审批通道。特殊群体如个体工商户需补充营业执照和纳税证明。

根据最高人民法院规定,年化利率不得超过36%。以借款1000元14天为例:

合法计算:1000×36%÷365×14=13.97元违规案例:某平台收取"服务费"100元,实际年化达260%

特别注意费用构成陷阱:管理费、信息费、担保费需合并计算。某法院判决案例中,平台将利息拆分为"利息5%+服务费8%",被判定为变相高利贷。

上图为网友分享

合理使用场景包括:信用卡临时调额过渡、工资发放空窗期周转、紧急医疗垫付等。某调研数据显示,34.7%的用户因网购促销临时资金缺口选择14天借款。但需避免以下情况:

遭遇违规催收或高利贷时,应立即保存电子合同、还款记录、通话录音三项关键证据。通过三大官方渠道维权:银保监会消保局(热线)、地方金融办及中国互联网金融协会。2023年某维权成功案例中,借款人通过提交超额收费证据,最终追回多付利息的173%。

特别注意诉讼时效:自知道权益受损起3年内可提起诉讼。部分地区法院开通金融案件绿色通道,14天借贷纠纷平均审理周期缩短至28天。

发表评论

暂时没有评论,来抢沙发吧~