随着网络借贷市场的发展,"与薄荷好借一样的黑花口子"类平台引发广泛关注。本文深度解析此类借贷产品的运营模式、审核机制及潜在风险,通过对比评测揭示其与传统网贷的差异,并提供风险防范指南。重点探讨高息套路、隐私泄露、信用受损等核心问题,帮助用户建立理性借贷认知。

黑花口子特指游离于监管灰色地带的高息短期借贷平台,其核心特征包括:

以"薄荷好借"为典型的平台通过大数据风控包装,实质采用"砍头息+复利计息"模式。例如借款3000元实际到账2400元,7天后需偿还本息3180元,折算年利率达1246%。此类平台常更换运营主体规避监管,用户维权面临举证困难。

快速放款的背后存在三重风险机制:

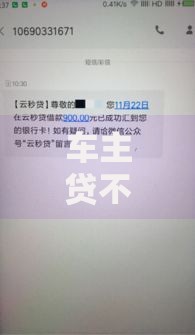

上图为网友分享

某平台技术文档显示,其"智能风控系统"实质是多维度用户画像构建工具,通过分析设备型号、APP使用习惯等300余项参数,评估用户抗压能力和催收成功率。这种审核机制完全规避央行征信系统,导致多头借贷现象激增。

最高人民法院明确规定,民间借贷利率司法保护上限为LPR的4倍(当前约15.4%)。但黑花口子通过以下方式规避法律约束:

典型案例显示,用户借款5000元实际承担的年化成本达860%-1200%。更严重的是,84%的逾期用户遭遇过暴力催收,包括通讯录轰炸、AI语音骚扰、伪造法律文书等手段,这些行为已涉嫌触犯《刑法》第293条寻衅滋事罪。

用户授权的12项隐私权限中,通讯录、位置信息、相册访问最常被滥用:

上图为网友分享

安全机构检测发现,某平台SDK存在未加密传输用户数据问题,导致67万条个人信息泄露。这些数据经过清洗加工后,成为电信诈骗、洗钱等犯罪活动的重要资源,形成完整的网络黑产链条。

建立五维防御体系有效防控风险:

当遭遇非法催收时,应立即向中国互联网金融协会、地方金融监管局投诉,涉及人身威胁的可直接报警。建议优先选择持牌金融机构,对于声称"无视征信""百分百放款"的平台保持高度警惕。

发表评论

暂时没有评论,来抢沙发吧~