当黑花口子58网贷逾期三年未还时,借款人可能面临征信受损、诉讼风险、高额罚息、暴力催收等连锁反应。本文从法律界定、债务处理路径、协商技巧、风险规避等维度,系统剖析长期网贷逾期的核心问题,并提供可操作的解决方案框架,帮助债务人走出困境。

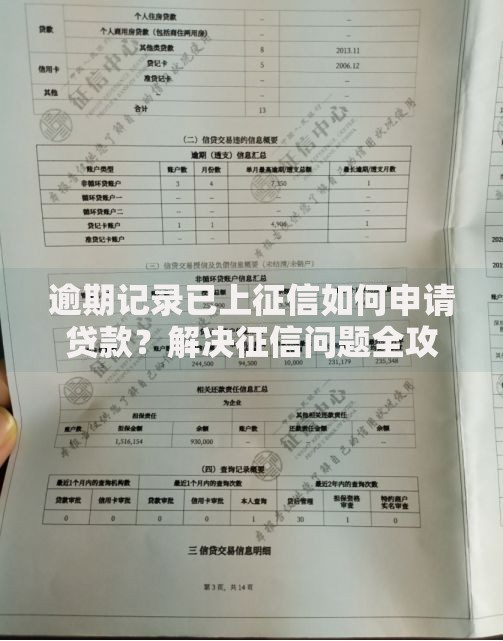

根据《民法典》第六百七十六条,借款人未按期还款需支付逾期利息。若网贷平台已接入央行征信系统,逾期记录将自结清之日起保留5年。三年未还可能触发的法律程序包括:

1)民事诉讼程序:出借方有权在3年诉讼时效期内起诉,法院可冻结银行账户、强制执行财产

2)涉嫌刑事犯罪:当借款本金超过5万元且存在虚假资料骗取贷款时,可能构成贷款诈骗罪

3)失信惩戒:被列入失信被执行人名单将限制高消费、影响子女入学等

特别提醒:部分违规网贷本身存在利率超标问题,借款人可主张调整利息至LPR4倍以内。

上图为网友分享

是否被起诉取决于三个要素:

① 债权方诉讼成本与预期收益比

② 借款人可执行财产状况

③ 诉讼时效是否中断

关键数据:根据2023年互联网金融诉讼白皮书,本金5万元以下网贷诉讼率不足12%,但本金20万元以上诉讼率超过78%。三年间若存在以下行为将导致诉讼时效中断重新计算:

? 借款人签署催收通知书

? 任何形式的部分还款

? 催收录音中承认债务

应对建议:定期查询裁判文书网确认涉诉情况,主动协商可降低被诉概率。

以本金10万元、年化利率36%(超出法定标准)、逾期费率0.1%/日为例:

1)合法利息上限:按LPR4倍计算为14.8%(2023年标准)

2)三年应付利息:10万×14.8%×3=44,400元

3)平台实际收取:10万×36%+10万×0.1%×365×3=+=145,500元

4)可主张减免:-=101,100元

重要提示:根据最高法司法解释,借款人已支付超过36%部分的利息可要求返还或抵扣本金。

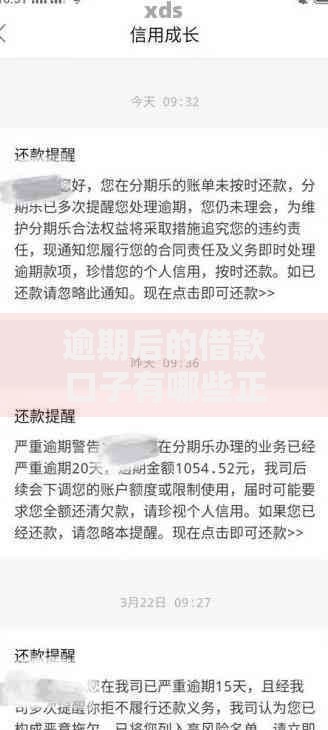

策略框架:

① 完整保存通话录音、短信截图等证据

② 对非持牌机构催收要求出示《债权转让协议》

③ 遭遇暴力催收时立即向互金协会、地方金融局投诉

④ 针对骚扰亲友行为援引《治安管理处罚法》第42条维权

⑤ 对虚假诉讼提起管辖异议

实战案例:2023年杭州中院判决某网贷平台赔偿借款人精神损失费8000元,因其单日拨打催收电话超20次。

协商路线图:

1)本金优先方案:提供收入证明申请免除利息,分60期偿还本金

2)债务打折方案:对违规平台可协商30-50%本金结清

3)停息挂账方案:停止计息分期5年偿还

协商要点:每月10-15号为最佳沟通时段,优先联系资方而非第三方催收,协商结果务必取得书面协议。

征信修复三阶段:

阶段一:债务清理

? 结清后获取《贷款结清证明》

? 要求机构上报征信状态变更

阶段二:异议申诉

? 针对错误信息向央行征信中心提交异议

? 提供还款凭证等证明材料

阶段三:信用重建

? 办理信用卡小额循环消费

? 增加公共缴费等替代数据

注意事项:声称收费修复征信的多为诈骗,正规修复不预收费。

发表评论

暂时没有评论,来抢沙发吧~