随着移动互联网发展,学生群体通过正规借贷app解决资金需求已成为新趋势。本文深度解析学生可用的合法借贷平台,从资质审核、利率计算到风险防范等维度,提供全面的借贷指南,帮助学生群体在保障信息安全的前提下,合理规划资金使用。

针对学生群体的特殊需求,建议优先选择持牌金融机构开发的借贷产品。例如某银行学生专享贷,该产品需要验证学信网信息,提供2000-元授信额度,年化利率控制在12%以内,支持最长12期分期还款。其特点包括:

另一款教育分期类app则聚焦学习场景,支持培训费用垫付,还款周期可延长至课程结束后3个月。此类平台通常与教育机构直连,资金定向支付给校方,避免资金挪用风险。

鉴别平台合规性需把握三个核心要素:牌照资质、数据加密、合同规范。首先查验app运营方是否持有银保监会颁发的《金融许可证》,在官网底部应公示许可证编号。其次检查隐私条款,合规平台会明确说明数据存储位置及加密方式,如采用AES-256加密标准且数据不出境。

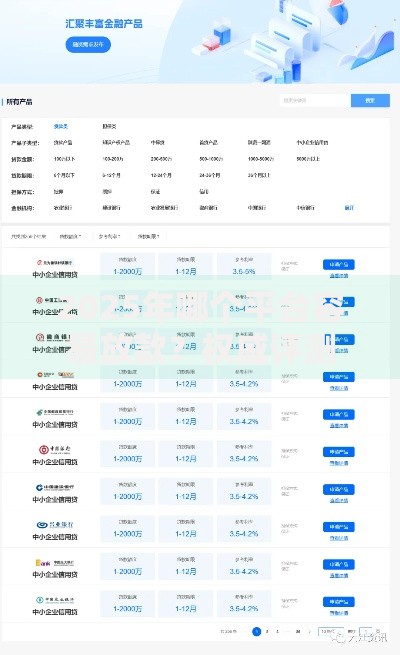

上图为网友分享

重点防范两类风险平台:一是要求预付费用的中介平台,这类机构往往以"包装资料"为由收取服务费;二是利率表述模糊的平台,合规产品必须明确展示年化综合费率,包含利息、服务费、保险费等所有成本。用户可通过央行征信中心查询放款机构是否接入征信系统。

主流学生借贷产品的准入条件包含基础身份认证、学籍验证、还款能力证明三部分。具体需要准备:有效期内的身份证正反面照片、学信网在线验证码、常用银行卡流水(展示兼职收入或家庭转账记录)。部分平台还要求提供紧急联系人信息,但正规机构不会索取通讯录权限。

特殊场景下可补充辅助材料提升通过率:

1. 实习协议或录用通知书

2. 已获得奖学金的官方证明

3. 科研项目补助发放记录

这些材料能帮助系统更准确评估还款能力,部分平台会根据补充材料提高授信额度10-30%。

学生群体需特别注意过度借贷和信息泄露两大风险。根据银保监会规定,学生借贷总额不得超过其6个月预期收入,但部分平台通过拆分多个借款合同规避监管。建议借款人使用央行提供的"征信自助查询"服务,每年2次免费获取信用报告,监控负债情况。

在使用过程中需注意:

? 拒绝开启通讯录和相册权限

? 验证短信中的放款方是否为持牌机构

? 确认电子合同包含借款人权益保护条款

如遇暴力催收,应立即保存通话录音、聊天记录等证据,向地方金融监督管理局投诉。

建议采用4321资金管理法则:将借款金额按40%必要支出、30%增值投入、20%应急储备、10%灵活支配的比例分配。例如借款元,应安排4000元用于学费缴纳,3000元报读职业技能课程,2000元存入专用账户应对突发状况,剩余1000元作为生活调剂。

推荐使用智能还款工具,将分期账单与电子钱包绑定,设置自动划扣防止逾期。同时可参与平台提供的信用成长计划,按时还款累计信用积分,用于兑换利率折扣或提升额度。需要特别提醒的是,任何正规借贷产品都不会承诺"注销账户需缴费",如遇此类诈骗信息应立即报警。

发表评论

暂时没有评论,来抢沙发吧~