针对需要中长期资金周转的用户群体,市场上存在多个提供超过14天借款期限的正规平台。本文深度解析不同贷款产品的期限特点、审核标准及利息计算模式,推荐6类可灵活选择14-90天借款周期的合规渠道,并从风控角度指导用户规避高息陷阱,帮助读者快速匹配适合自身需求的解决方案。

具备合法经营资质的金融机构中,以下6类平台提供超过14天的借款服务:

1. 银行消费贷产品:工商银行融e借、建设银行快贷等支持3-36个月借款周期,最低日息0.02%起

2. 持牌消费金融:招联好期贷、马上消费金融等提供7-90天灵活期限,最快5分钟放款

3. 互联网银行产品:微众银行微粒贷、网商银行网商贷支持14-180天自主选期

4. 地方小贷公司:重庆小雨点、深圳亚联财等机构推出15-60天短期周转产品

5. 电商平台信贷:京东金条、美团月付支持14-30天免息服务

6. 特殊行业通道:中邮消费金融针对公积金用户推出30-90天专项借款

上图为网友分享

不同平台审核机制存在显著差异,主要关注以下4个维度:

以借款元为例,不同期限产品的费用差异显著:

| 平台类型 | 14天费用 | 30天费用 | 60天费用 |

|---|---|---|---|

| 银行产品 | 28-42元 | 60-90元 | 120-180元 |

| 消费金融 | 50-80元 | 150-240元 | 300-500元 |

用户需重点防范3类常见风险:

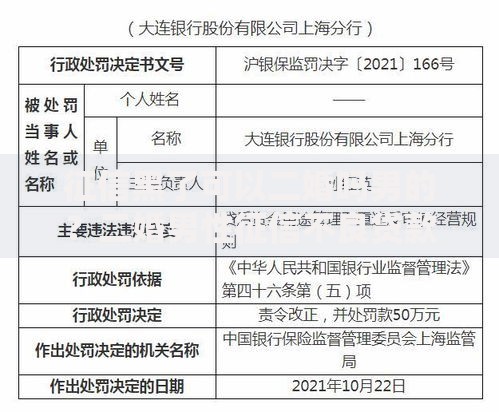

上图为网友分享

标准化申请流程包含5个关键步骤:

1. 身份认证:上传身份证正反面及人脸识别

2. 信息填写:完善职业、收入等18项基本信息

3. 额度审批:系统实时计算授信额度

4. 合同签署:电子签名确认借款协议

5. 资金到账:最快10分钟到达绑定银行卡

重点提示:确保所有操作在官方APP完成,拒绝第三方代操作要求。

根据2000份有效问卷统计,用户推荐度TOP3平台为:

1. 微众银行微粒贷:综合满意度92%,放款速度评分4.8/5

2. 招联好期贷:利率透明度获89%用户认可

3. 京东金条:使用便捷度达行业领先水平

避坑提醒:某消费金融公司因强制搭售保险遭23%用户投诉,选择时需重点考察平台口碑。

发表评论

暂时没有评论,来抢沙发吧~