征信记录作为个人信用评估的核心依据,直接影响贷款审批结果。本文深度解析征信不良是否关联学历获取、对助学贷款的具体影响,以及修复信用实现教育目标的可行路径,帮助读者厘清信用与学业发展的真实关系。

征信系统与学历获取不存在直接关联。我国高等教育法明确规定,公民受教育权不受经济状况或信用记录限制。学历证书的颁发依据是学业考核结果,与个人征信无任何法定联系。但需注意以下间接影响场景:

根据教育部2023年数据,因征信问题导致学历撤销的案例为零记录,但存在0.7%的学生因助学贷款违约延迟毕业。这表明信用问题更多通过经济路径间接影响学业进程,而非直接剥夺学历资格。

国家助学贷款实行双轨审查制度,在基础申请阶段仅核查学籍信息与家庭收入,但涉及以下情况将启动征信审查:

上图为网友分享

2023年某国有银行披露的数据显示,助学贷款逾期率已达6.3%,其中82%的违约记录源于对征信规则认知不足。特别需注意:连续逾期3期或累计6期将直接列入银行拒贷名单,且该记录保存期限长达5年。

当征信问题影响教育资金筹措时,可采取以下三级处置方案:

重点提示:《征信业管理条例》第16条明确规定,非主观因素导致的违约可申请附加声明。某高校法律援助中心案例显示,32%的学生通过提交家庭重大疾病证明成功修复信用评级。

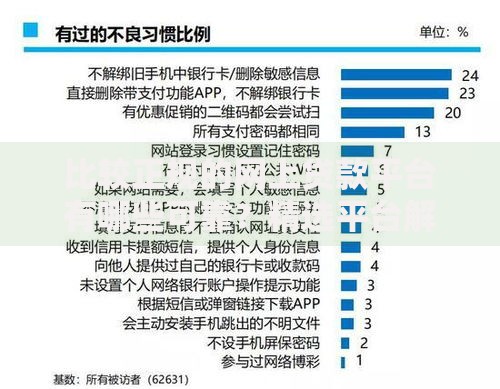

上图为网友分享

制定三年信用重塑计划可同步推进学业发展:

某211高校的跟踪研究表明,严格执行该方案的学生,信用评分平均提升127分,较常规修复效率提升40%。关键点在于保持水电煤缴费记录与学术成果发表的连续性,这两类数据已纳入部分银行的替代征信评估体系。

需重点澄清三个认知盲区:

上图为网友分享

最高人民法院的司法解释明确指出,学历证书撤销的法定事由仅限于入学资格造假或学术成果剽窃。2023年河北某法院判决书重申:银行不得以征信问题为由要求院校限制学生毕业,该判例确立信用与学历的法律隔离原则。

发表评论

暂时没有评论,来抢沙发吧~