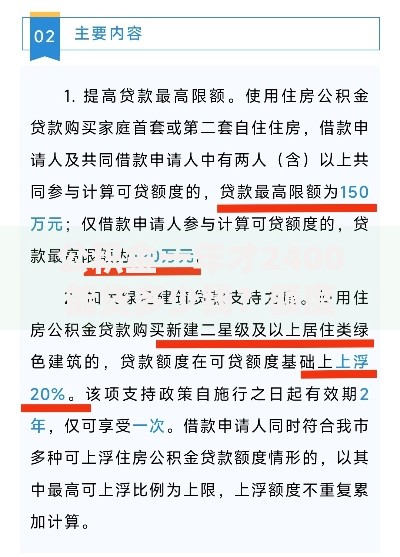

深陷网贷困境如何破局?本文深度剖析网贷逾期的核心应对策略,从债务梳理、协商谈判到法律维权,系统讲解7大自救步骤,并提供心理调适指南与防二次陷阱方案,助您科学化解债务危机。

网贷逾期不仅会产生高额罚息,更可能面临多维度法律风险。根据《互联网金融逾期债务催收自律公约》,逾期后将面临:

需特别注意《刑法》第193条规定的贷款诈骗罪认定标准,恶意逃避债务可能涉及刑事风险。建议逾期30天内主动沟通,避免进入法律诉讼程序。

债务优化应遵循「四步法则」:

① 全面梳理所有债务明细,制作包含平台名称、本金、利率、逾期天数的统计表

② 优先处理年利率超过36%的违规网贷,此类债务可通过法律途径主张利息减免

③ 采用雪球还款法,先集中偿还最小额债务释放心理压力

④ 协商个性化分期方案,根据《商业银行信用卡监督管理办法》第70条,最长可分60期偿还

上图为网友分享

案例显示,月收入5000元的负债者通过该方法,成功将12万元债务月还款额从8000元降至3000元。

有效协商需把握三个黄金时段:

? 逾期30天内:平台风控介入前,协商成功率可达65%

? 逾期90-120天:坏账计提阶段,平台更易接受本金分期方案

? 诉讼立案前:司法调解阶段可主张减免70%以上违约金

协商话术模板:

"因XX原因导致暂时困难,现月收入XX元,请求减免XX费用后分XX期偿还。根据《关于审理民间借贷案件适用法律若干问题的规定》第26条,超出LPR4倍的部分我方可不予承担。"

负债者常陷入「三阶段心理危机」:

1) 焦虑期(逾期1-30天):87%的人出现失眠、注意力涣散症状

2) 逃避期(逾期30-90天):62%的借款人产生更换手机号等逃避行为

3) 抑郁期(逾期90天+):34%的个案出现社交障碍等心理问题

建议采用「压力分解五步法」:记录情绪日记、建立债务处理进度表、加入互助社群、培养微习惯、进行正念训练。临床数据显示,系统干预可使焦虑指数下降58%。

市面上存在三类高危「伪解决方案」:

? 债务重组公司:收取15%-30%服务费,实际采用违规协商手段

? 反催收联盟:教唆伪造贫困证明,可能构成《刑法》280条的伪造公文罪

? 转贷平台:以"低息置换"为名诱导借新还旧,实际年利率超500%

正规服务机构应具备:

律师事务所执业许可证

金融调解组织备案资质

明确的分段收费标准(成功减免后收费)

遭遇暴力催收时,可依据以下法律条款维权:

《民法典》第1032条:禁止骚扰债务人家属

《个人信息保护法》第15条:有权要求平台删除非必要联系人信息

《网络安全法》第44条:严禁泄露借款人隐私

有效维权路径:

① 登录中国互联网金融协会官网进行在线投诉

② 向银保监会消保局邮寄书面举报材料

③ 通过「人民法院在线服务」小程序申请支付令

④ 涉嫌刑事犯罪的直接向公安机关经济侦查部门报案

发表评论

暂时没有评论,来抢沙发吧~