本文深度剖析被列入征信黑名单后申请大额贷款分期的操作路径,揭示非正规渠道的运作模式与潜在风险,提供信用修复技巧及合法融资策略。通过真实案例解读,帮助用户识别贷款陷阱,制定科学债务解决方案。

征信黑名单用户申请大额贷款分期的核心难点在于信用评分系统拦截。根据央行2023年信贷市场报告,超过82%的金融机构采用自动化风控系统,当用户征信记录出现以下情况时,系统会自动拒绝申请:

部分中介声称能通过「数据包装」突破风控,实际操作包含伪造银行流水、虚拟工作单位等违法手段。某地法院2023年审理的贷款诈骗案显示,犯罪团伙通过PS技术伪造房产证明,导致12家金融机构损失超3000万元。

正规渠道中,失信人员可通过抵押物增信方式申请贷款:

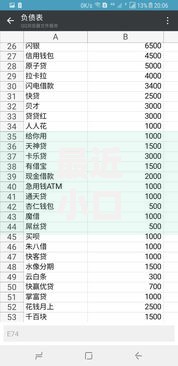

上图为网友分享

某商业银行客户数据显示,使用房产抵押的黑名单用户,贷款通过率提升至43%,但需承担年化利率上浮30%-50%的资金成本。值得注意的是,2023年银保监15号文明确规定,禁止金融机构接受违法收入来源的抵押物。

地下钱庄常用「AB贷」模式操作:

| 操作阶段 | 具体流程 | 风险系数 |

|---|---|---|

| 资料包装 | 伪造社保记录、学历证明 | 涉嫌伪造公文罪 |

| 资金过桥 | 利用他人账户接收贷款 | 构成洗钱行为 |

| 债务转移 | 签订阴阳合同转移债务 | 民事纠纷风险 |

某经侦部门破获的案件显示,犯罪团伙通过购买2000余条身份信息,在18个月内骗取金融机构贷款超亿元,最终涉案人员被判处3-10年有期徒刑。

参与非法贷款可能面临三重风险:

2023年长三角地区法院审理的借贷纠纷中,涉及阴阳合同的案件败诉率高达92%,借款人不仅要偿还本金,还需支付4倍LPR的利息。

建议采取四步走方案:

某征信修复案例显示,用户通过提交医院住院证明,成功消除因住院导致的非恶意逾期记录,3个月内信用卡额度恢复至原80%。

有效信用修复包含三大核心要素:

某股份制银行内部数据显示,持续使用该行信用卡并全额还款的用户,信用评分每月可提升2-5分。对于已结清贷款,可通过开具结清证明加速征信更新,通常可将修复周期缩短30%。

发表评论

暂时没有评论,来抢沙发吧~