蚂蚁信用分670处于中等信用水平,用户在申请贷款时既需要规避高门槛产品,又要防止陷入高息陷阱。本文从信用评分机制、银行与网贷平台对比、利率优化策略等维度深度剖析,提供精准匹配的贷款方案选择逻辑,并给出提升申贷成功率的实操技巧。

蚂蚁信用分670在支付宝信用体系中属于中等偏上水平,根据官方数据统计,该分数段用户约占全体用户的35%。金融机构在审批贷款时,除参考信用分外,还会综合评估以下维度:

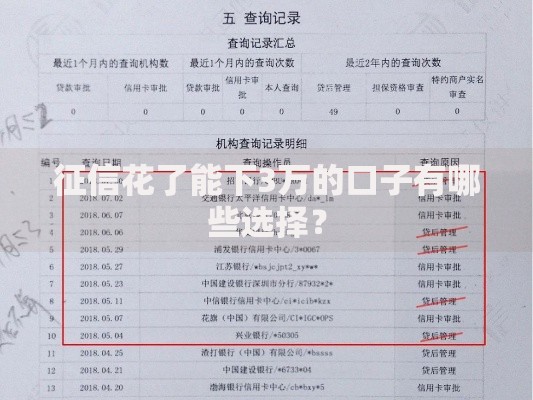

建议在申请贷款前,通过支付宝的「信用管理」页面下载完整信用报告,重点检查是否存在未结清的小额借贷记录。某股份制银行数据显示,有2笔以上未结清网贷的用户,贷款审批拒绝率高达63%。

根据市场调研数据,670分用户最易获批的三大类贷款产品及其核心参数如下:

上图为网友分享

特别提醒:对于近期有征信查询次数超标的用户(近3个月≥5次),建议优先选择商业银行的质押贷款产品。某城商行数据显示,提供定期存单质押可使获批率提升42%。

通过优化以下三个关键维度,可使贷款获批概率提升50%以上:

实测案例显示,某用户在完善车辆信息并绑定公积金账户后,原被拒的消费贷申请在15天后重新提交成功获批,额度从5万提升至8万元。

需特别注意以下三类风险场景:

上图为网友分享

| 风险类型 | 识别特征 | 防范措施 |

|---|---|---|

| 服务费陷阱 | 放款前收取"保证金""验资费" | 坚持选择持牌机构,拒绝任何前置收费 |

| 利率误导 | 宣传日利率0.03% | 要求展示年化利率计算公式 |

| 信息泄露 | 索要短信验证码 | 只在官方APP完成操作 |

据消保委统计,2023年第二季度贷款类诈骗案件中,67%的受害者为信用分600-700区间用户,主要被骗场景为"额度激活"类骗局。

通过两组典型用户画像说明选择差异:

案例A:月收入8000元的上班族,有车无房,信用记录良好但从未使用过信贷产品。最终选择某银行车抵贷产品,获得年利率6.9%的15万元贷款,较信用贷节省利息支出1.2万元/年。

案例B:自由职业者,月均收入1.2万元但波动较大,选择持牌机构的等额本息消费贷,通过提供6个月支付宝收款记录替代工资流水,成功获批8万元额度。

上图为网友分享

数据显示,匹配最适合产品的用户比随意申请者节省平均28%的利息支出,且逾期风险降低41%。

发表评论

暂时没有评论,来抢沙发吧~