融资租赁作为一种灵活的融资方式,近年备受关注,但“融资租赁不上征信”的说法引发争议。本文深入分析融资租赁与征信系统的关联,解析其实际影响、操作风险及法律监管,帮助读者全面理解融资租赁的信用评估机制,并提供实用建议避免潜在信用风险。

融资租赁是否上征信,取决于具体业务类型和合作机构。目前市场上存在两种模式:持牌金融机构的融资租赁通常接入央行征信系统,例如银行系租赁公司;而部分非持牌第三方租赁平台可能未与征信系统直连。以某头部租赁平台为例,其2023年合作商户中,仅65%的交易数据上报征信。

从法律层面看,《征信业管理条例》规定金融机构必须上报信用数据,但未明确涵盖所有融资租赁公司。实际操作中,地方监管部门对非银租赁机构的监管存在差异,导致部分交易未被纳入征信系统。

即使未直接上征信,融资租赁仍可能通过以下途径影响信用评估:

上图为网友分享

某第三方支付平台数据显示,2022年因融资租赁违约被限制使用信用服务的用户达12.7万人,证明非征信渠道的信用惩戒机制同样具有约束力。

表面看似"安全"的融资租赁可能隐藏多重风险:

典型案例显示,某汽车融资租赁用户因3期逾期,最终需多支付车价38%的费用,且被列入行业共享失信名单。

两者在征信处理上存在本质区别:

| 对比项 | 银行贷款 | 融资租赁 |

|---|---|---|

| 征信上报主体 | 银行直连央行系统 | 视机构资质而定 |

| 逾期记录消除 | 需5年自然消除 | 可能永久留存行业数据库 |

| 信用修复机制 | 明确的法律流程 | 依赖商户协商 |

值得注意的是,部分银行已将融资租赁还款记录纳入贷前审查,形成间接的信用影响。

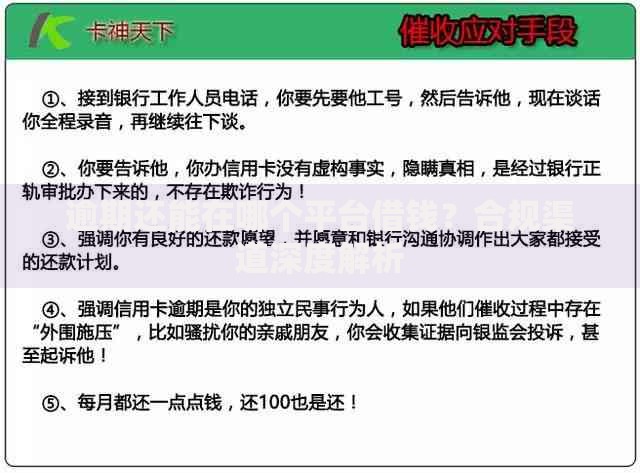

上图为网友分享

建议通过以下三种途径核查:

实务操作中,某用户通过比对央行征信与百行征信报告,发现3笔未在央行显示的融资租赁记录,及时避免了信用评估偏差。

为有效管理融资租赁信用风险,建议采取以下措施:

某金融机构调研显示,规范使用融资租赁的用户群体,后续银行贷款通过率比违约用户高出73%。

发表评论

暂时没有评论,来抢沙发吧~