随着金融监管政策持续收紧,2025年借款黑口子呈现出更隐蔽的运作模式。本文深度解析新型非法借贷平台的识别技巧、常见欺诈手段及维权路径,揭露黑口子利用AI智能风控伪装合法平台的套路,并提供通过正规渠道获取资金的完整解决方案。

2025年非法借贷平台已进化为"智能黑产"形态,通过深度伪造技术生成虚假金融牌照,利用区块链技术隐藏资金流向。最新监测数据显示,此类平台平均存活周期缩短至11.3天,采用"打一枪换一炮"的游击战术。主要特征包括:

1) 要求借款人提供通讯录全量授权

2) 贷款合同嵌入动态可变利率条款

3) 采用加密货币结算规避监管

4) 催收过程使用虚拟号码+AI语音组合

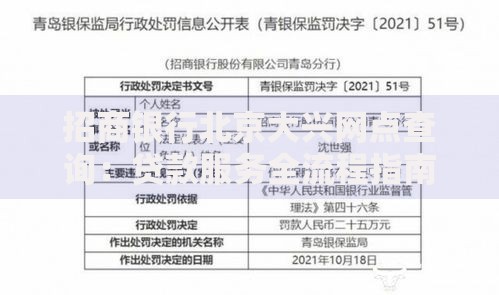

上图为网友分享

2025年黑口子平台已实现三大技术突破:

① 智能风控伪造系统:可自动生成符合各地监管要求的备案信息,甚至能伪造银保监会实时验证接口。

② 动态合同生成引擎:每次访问显示不同的年化利率(通常控制在23.9%-35.9%),刻意规避法律红线。

③ 分布式资金归集网络:通过200+空壳公司进行资金分层清洗,单笔借款涉及至少5个中转账户。

识别要点包括查验中国互联网金融协会公示系统、比对企业征信报告编号、检测APP数字证书签名等七项核心验证技术。

2025年最新案例显示,借款人主要面临三大新型风险:

· 生物特征盗用风险:67%的非法平台要求人脸识别+声纹验证,其中23%的样本存在生物信息盗卖行为。

· 智能合约陷阱:采用区块链智能合约的借贷协议中,38%包含自动展期条款,逾期1小时即触发本息翻倍机制。

· 数据勒索威胁:89%的借款人遭遇通讯录AI换脸敲诈,犯罪团伙利用深度伪造技术制作虚假不雅视频进行要挟。

特别需要注意某些平台通过SDK插件暗中收集用户行为数据,形成完整的网络行为画像用于精准诈骗。

2025年新型电子证据保全体系要求受害人完成以下关键步骤:

1) 区块链存证:立即使用司法链存证平台固定借款合同、转账记录、通讯记录等电子证据

2) 虚拟身份溯源:通过网信办反诈溯源系统查询收款账户关联信息

3) 多重渠道报案:同步向中央网信办举报中心、公安部钱盾反诈平台、地方金融监管局提交证据包

4) 信用修复申请:凭立案证明向人行征信中心申请非法借贷记录异议处理

维权过程中需特别注意,2025年3月起实施的《反电信网络诈骗法》修订案明确规定,受害人配合调查可免除非法借贷产生的法定利息。

经银保监会核准的合规渠道包括:

① 数字银行专项贷:27家民营银行推出全线上化信用贷,年利率区间5.4%-18%

② 政务数据信用贷:凭电子社保卡、公积金等政务数据可申请无抵押贷款

③ 产业供应链金融:京东、顺丰等龙头企业提供物流数据信用贷

④ 数字人民币消费贷:通过数字人民币钱包可直接申请央行监管的消费信贷

申请时务必确认平台具备ICP许可证+金融备案编码双资质,并通过国家政务服务平台验证机构编码真实性。

发表评论

暂时没有评论,来抢沙发吧~